L’Agenzia delle Entrate ha pubblicato il Rapporto Mutui Ipotecari 2020, analizzando i principali dati relativi al flusso di nuovi mutui (al netto delle surroghe) a consuntivo dell’anno precedente. Sono stati 408 mila gli atti di iscrizione ipotecaria per un totale di 90,2 miliardi di capitale finanziato (-8,1% rispetto al 2018) a fronte di 923.925 immobili concessi in garanzia (-2,8% rispetto al 2018).

Gli oltre 90 miliardi di euro finanziati, secondo il rapporto, hanno rappresentato il 5% del PIL italiano, dopo il minimo di 58,3 miliardi del 2014 e il massimo di 205 miliardi del 2007. Nel rapporto si legge poi che l’ammontare di questo capitale che finanzia con certezza il mercato immobiliare (nel senso che viene reinvestito in questo mercato) è pari a circa 36 miliardi di euro. Quindi il capitale “estratto” dal valore patrimoniale immobiliare ritorna in quel mercato (tipicamente l’acquisto dell’abitazione finanziato con mutuo ipotecario acceso ponendo a garanzia la stessa abitazione acquistata), per circa il 40% del totale del capitale erogato. Quasi 37 miliardi di euro sono invece destinati a finanziare altre attività (si suppone che siano per lo più attività economiche dei proprietari degli immobili che vengono ipotecati).

Il patrimonio immobiliare ipotecato nel 2019

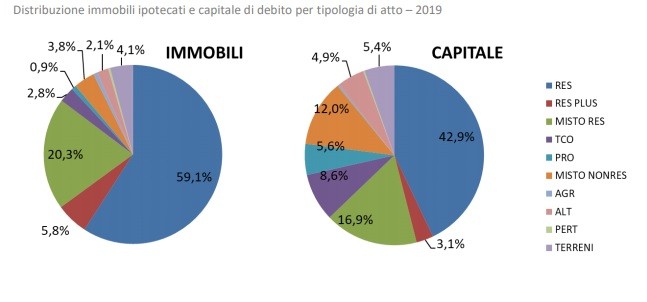

Le unità immobiliari ipotecate a garanzia di mutui ammontano nel 2019 a 923.925. Quasi il 60% di essi è in atti residenziali, quota che sale oltre l’85% se si tiene conto anche degli atti residenziali di tipo plurimo e misto. Per questi atti il capitale finanziato rappresenta quasi i due terzi del totale, circa 57 miliardi di euro, in lieve diminuzione rispetto all’anno precedente, -1,1% rispetto al 2018.

Tra gli atti di mutuo ipotecario che riguardano esclusivamente unità non residenziali, alle tipologie terziario commerciale e non residenziale misto corrispondono le quote più elevate, sia in termini di numero di immobili, rispettivamente pari al 2,8% e 3,8%, sia in termini di capitale finanziato, rispettivamente pari al 8,6% e 12,0%. Per gli atti di mutuo con immobili del settore produttivo, a una quota inferiore all’1% in termini di numero di immobili ipotecati corrisponde un capitale finanziato pari circa 5 miliardi di euro che, anche se in decisa flessione rispetto al 2018 (-14,1%), rappresenta il 5,6% del totale del capitale di debito finanziato nel 2019. La quota relativa agli atti con soli terreni, nel 2019, è pari al 4,1% del totale, in termini di immobili ipotecati, e al 5,4% in termini di capitale finanziato, pari a 4,9 miliardi di euro, oltre il 30% meno del 2018.

Emerge che i capitali finanziati con mutui ipotecari raggiungono, dopo una sostenuta crescita, il massimo valore nel 2007 superando i 200 miliardi di euro (+49% rispetto al 2004) per poi calare repentinamente negli anni successivi.

I mutui italiani per posizione geografica

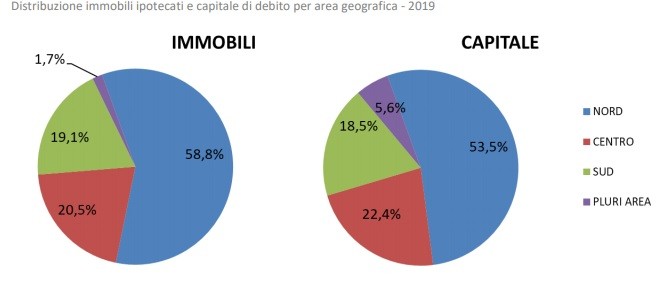

Dal rapporto emerge, come negli anni passati, una forte concentrazione, soprattutto in termini di numero di immobili, nelle regioni settentrionali. Sia dal punto di vista del numero di immobili ipotecati che dei capitali di debito “estratti”, si assiste per l’anno in esame a una generalizzata diminuzione dei volumi, più accentuata nelle aree centro e sud se riferita agli immobili, al nord e al sud riguardo i capitali.

Tassi di interesse dei mutui

I tassi di interesse, distinti per i mercati di finanziamento diretto all’acquisto di fabbricati (mercato A) e per finanziamento di attività economiche (mercato C) e per tipologia di atto, non evidenziano particolari differenze di andamento. Le due serie risultano concordi con quanto visto nell’analisi generale, con un primo periodo di salita tra il 2004 e il 2008, dove i tassi medi ponderati applicati alla prima rata sono cresciuti passando da circa il 4% al 6%, un calo tra il 2009 e il 2010, una risalita fino al 2012 e una costante discesa fino al minimo segnato tra il 2017 e il 2019. Si osserva, per quasi tutte le tipologie di atto, in particolare per gli atti misto residenzuale, un livello dei tassi più basso quando la destinazione non è il mercato immobiliare, distanza più accentuata nel periodo dal 2010 ad oggi, anche in considerazione di durate minori quando il finanziamento non riguarda le compravendite di immobili.

Mutui nelle grandi città

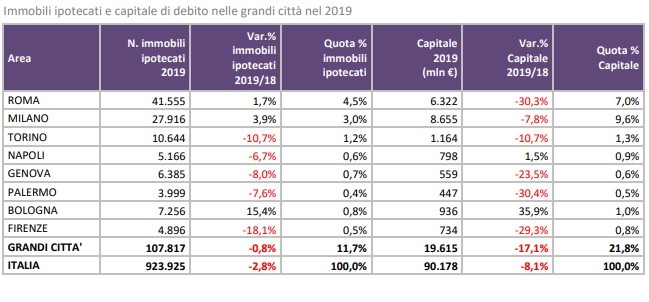

Il 22% del capitale finanziato nel 2019, quasi 20 miliardi, origina da atti in cui le unità immobiliari concesse a garanzia del credito sono ubicate nelle otto maggiori città per popolazione, quasi il doppio, in proporzione, rispetto alla corrispondente quota di immobili ipotecati, solo per l’11,7% concentrati nelle otto città analizzate. Circa il 17% del capitale nazionale è “estratto” da immobili ubicati a Milano (9,6%) e Roma (7%). Per l’insieme delle 8 città, rispetto all’anno precedente in cui si è registrata una crescita del 7%, nel 2019 si osserva, come per il dato nazionale, un decremento sia in termini di immobili (-0,8%), che di capitale (-17,1%), quest’ultimo in misura doppia rispetto all’intero Paese. Le uniche città che registrano un dato positivo, in termini di capitale di debito, sono Bologna (+35,9%) e Napoli (+1,5%); a Roma, Palermo e Firenze la variazione negativa è prossima al 30%.

per commentare devi effettuare il login con il tuo account