I leggeri segnali di ripresa del mercato immobiliare registrati nel 2015 sono stati ampiamente confermati nel 2016 e il trend prosegue nel 2017. Ma la cautela è d’obbligo. All’aumento del numero delle transazioni, infatti, non ha fatto seguito una crescita stabilizzata dei prezzi. A dirlo il Rapporto sul mercato immobiliare della Fiaip, presentato a Roma insieme a Enea e I-com, secondo il quale nel primo semestre di quest’anno si assisterà a un aumento delle compravendite, con una lieve ripresa dei valori a fine anno.

Andamento compravendite, prezzi e locazioni

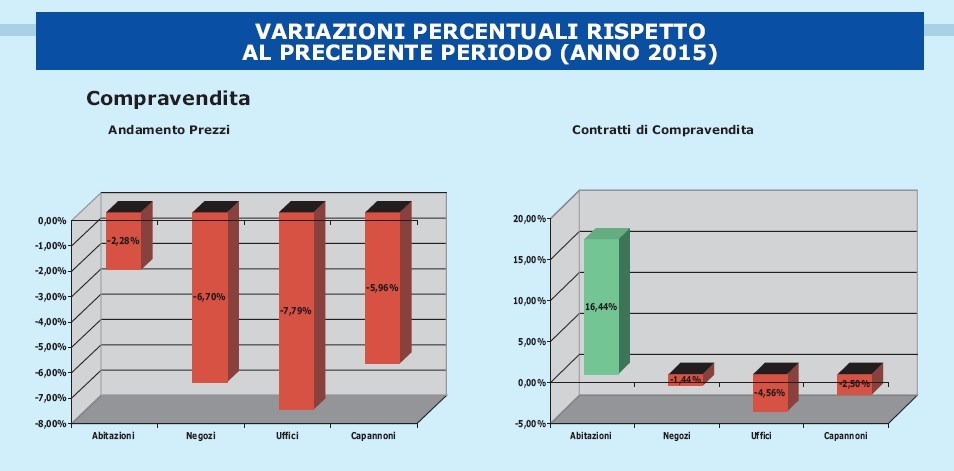

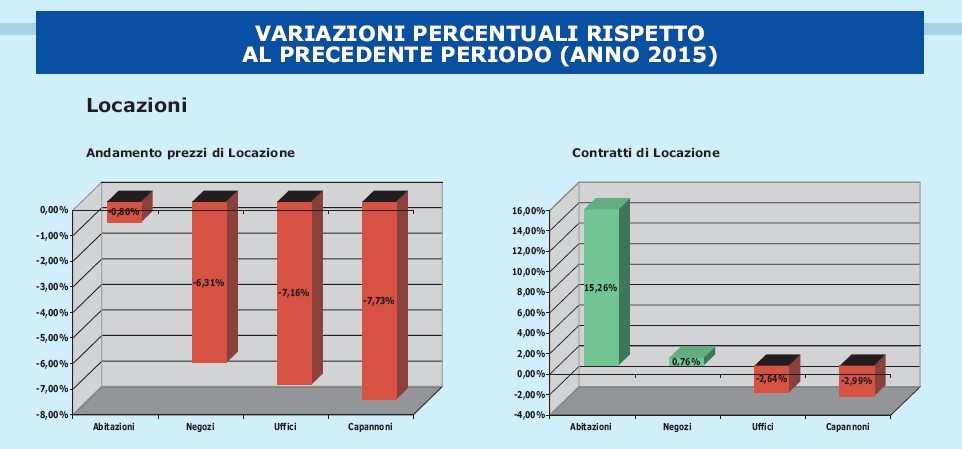

In generale, per quanto riguarda il numero delle transazioni immobiliari si rileva un aumento del 16,44% per il residenziale, mentre sono ancora in territorio negativo i negozi (-1,4%) e gli uffici (-2,50%). Sul fronte dei valori, rispetto all’anno precedente il mercato indica un andamento medio dei prezzi in diminuzione (-2,28%) per le abitazioni; più marcata la diminuzione dei prezzi per i negozi (-6,70%) e per gli uffici (-5,96%).

Per quanto riguarda le locazioni, rispetto al 2015 si registra un aumento dei contratti di locazione (+15,6%) per le abitazioni. I prezzi medi hanno subito una flessione più moderata (-0,80%) per il settore residenziale, mentre permane una forte diminuzione per il settore commerciale: (-7,73%) per i capannoni, per gli uffici (-6,31%), per i negozi (-7,16%).

I tempi medi per affittare un immobile ad uso abitativo aumentano per il periodo da 3 a 6 mesi, sono in leggera diminuzione per il periodo oltre i 9 mesi e da 1 a 3 mesi. Il mercato delle locazioni indica per il comparto residenziale un’offerta residenziale in aumento. Il 64% ha rilevato un incremento del numero dei contratti.

Per quanto riguarda le locazioni delle abitazioni, sono stabili i bilocali (miniappartamenti) 37%, in diminuzione i trilocali 36%, con ubicazione in zone semicentrali 35% o centrali 36%. Aumentano le richieste per alloggi in affitto in periferia, in diminuzione nelle zone di pregio.

Per lo stato di conservazione degli alloggi affittati è richiesto il buono stato nella misura del 61% e l’alloggio ristrutturato nel 25%. L’approfondimento sulle città campione evidenzia un calo dei prezzi a Bologna (-0,63%), Genova (-3%), Firenze (-4%), Roma (-6%), Palermo (-6,44%). In controtendenza, i prezzi delle locazioni sono in crescita a Torino (+2,25%), Napoli (+3,33%), Venezia (+5%) e Milano (+5%).

I tempi di vendita

Si riducono i tempi di vendita: i dati rilevati per il 2016 indicano una percentuale in diminuzione per il tempo medio di vendita per immobili ad uso abitativo che è scesa nel range tra da 6 a 9 mesi per la maggior parte (32%) del campione intervistato. Diminuisce rispetto al 2015 il periodo intercorso tra l’incarico e la vendita di oltre 9 mesi (31%). Solo il 2% dei contratti viene concluso entro 1 mese. Aumenta per il 63% la domanda di abitazioni.

La domanda di abitazioni

La domanda di abitazioni per Fiaip è cresciuta a livello nazionale di circa il 10%, interessando tutti i capoluoghi di regione, soprattutto tra chi intende acquistare una prima casa (52%), e sono sempre più coloro che si rivolgono oggi agli agenti immobiliari per investire in immobili. Milano, Bologna, Napoli e Torino risultano le città più dinamiche, ma la crescita è omogenea in tutte le città campione.

I mutui

Si registra un forte rialzo per gli acquisti tramite mutuo ipotecario, che nel 2016 viene scelto dalla maggior parte degli acquirenti (56%), in quanto ritenuto molto vantaggioso a lungo termine, con la diminuzione dei tassi di interesse e la stabilità del capitale erogato medio per unità che copre in media il 70% del valore dell’immobile.

Gli immobili invenduti

Permane un certo eccesso d’immobili invenduti, a volte di scarsa qualità, alimentato da nuove dismissioni o alienazioni di crediti deteriorati da parte delle banche. Gli appartamenti più richiesti sono quelli di buono stato, piccola quadratura, acquistati in zone centrali e semicentrali. Le unità residenziali maggiormente compravendute sono per il 41% del campione trilocali e per il 19% mini appartamenti bilocali.

L’efficienza energetica degli immobili

L’efficienza energetica ha preso piede per il segmento dei nuovi edifici residenziali e, in una certa misura, per gli edifici di pregio. Ma rimane irrisolto il tema dello stock degli edifici esistenti.

Secondo l’analisi dell’Istituto per la Competitività I-Com, relativa alle dinamiche del mercato immobiliare in funzione delle caratteristiche energetiche degli edifici, la promozione di nuove costruzioni residenziali a basso consumo energetico e l’efficientamento dello stock esistente sono un tassello chiave per il raggiungimento degli obiettivi energetico-ambientali che l’Europa si è data nel medio e lungo periodo.

Secondo i risultati dell’indagine del think tank europeo, svolta in collaborazione con Enea e Fiaip, e che ha preso in esame le risposte di oltre 500 agenti immobiliari sul tema dell’importanza dell’efficienza energetica, migliora il dato relativo alla valutazione della capacità, sia di chi compra sia di chi vende un immobile, di saperne valorizzare le caratteristiche energetiche: rispettivamente il 51% e il 40% ha una capacità almeno sufficiente (i dati del 2015 erano invece pari al 47% e 34% rispettivamente).

La principale criticità continua ad essere la scarsa qualità energetica degli edifici ristrutturati immessi sul mercato: solo il 11% di questi, infatti, ricade nelle prime tre classi energetiche. In continuità con il 2015.

Rapporto annuale Fiaip sull’andamento del mercato immobiliare urbano 2016, il quadro generale

Compravendite – Nell’illustrare i valori, i trend di mercato e le previsioni per il 2017, Mario Condò de Satriano, vicepresidente nazionale Fiaip e presidente del Centro Studi Fiaip, ha spiegato che i leggeri segnali di ripresa registrati nel 2015 sono stati ampiamente confermati nel 2016. Sono state compravendute 1 milione e 150mila unità (numeri che non si toccavano dal 2011), delle quali 530mila sono state unità di immobili residenziali. Facendo segnare, dunque, un aumento delle transazioni di circa un +17%.

Analisi territoriale – A trainare il mercato sono state le principali città capoluogo del Nord Italia, Torino in primis, che ha fatto registrare un +26% di compravendite, seguita a ruota da Genova, Bologna e Milano, che hanno fatto registrare un incremento tra il 20 e il 22%. Il Centro Sud ha avuto delle performance un po’ inferiori: fatta eccezione per Napoli, che ha fatto registrare un +17%, tutto il resto delle città (con Roma in particolare che ha registrato un + 10% delle compravendite) hanno registrato valori compresi tra il 5 e il 9%.

Prezzi – Tutti i dati sono in territorio positivo ad eccezione dei prezzi, che ancora quest’anno segnano mediamente una diminuzione del 2,2%. Le uniche città che hanno chiuso con un aumento dei prezzi sono Milano, che ha già avuto un incremento del 3%, Torino (2,25%) e Napoli (2%). Le diminuzioni si registrano a Roma (-1,18%), Bologna (-2,44%), Venezia (-3%), Genova (-3,5%), Firenze (-2,8%), Palermo (-5%) .

Tipologie – La tipologia più richiesta e più compravenduta si conferma il trilocale in buone condizioni e in zona semicentrale e centrale. Dai risultati dell’indagine per l’anno 2016 si rileva che le unità residenziali maggiormente compravendute sono per il 41% trilocali (soggiorno/cottura, 2 camere, servizi) e il 19% bilocali (miniappartamenti). Solo il 5% si riferisce a monolocali. Lo stato di conservazione che prevale è di alloggi usati, ma in buono stato (45%), seguito dalle abitazioni da ristrutturare (20%).

Acquirenti – Il 52% degli acquirenti è rappresentato da acquirenti di prima casa, il 18% è costituito da investitori. Questo è un dato molto importante, perché significa che i rendimenti negativi dei titoli obbligazionari, le performance negative dei titoli bancari e la crescente sfiducia nel settore bancario hanno riportato degli investitori nel mercato immobiliare. Ciò anche perché nel segmento medio-basso, quello che va tra i 100 e i 200mila euro, gli immobili oggi riescono a garantire un rendimento lordo di circa il 5%.

Previsioni – Per il 2017 si prevede un ulteriore aumento delle transazioni nell’ordine del 5% e, a partire dalla seconda metà dell’anno, una risalita anche dei prezzi. E’ necessario, però, un supporto serio da parte del governo.

Per il 52% degli intervistati vi sarà ancora una diminuzione dei prezzi nel primo semestre 2017, mentre si registra una tendenza di maggiore cautela per gli immobili commerciali e per gli uffici, dove metà del campione intervistato prevede una certa stabilità.

Segnali positivi per il mercato vengono anche dalla contrazione dei tempi di vendita e dalla riduzione dello sconto medio praticato. Solo il 43% degli agenti immobiliari prevede un aumento del numero delle locazioni

La crisi del settore immobiliare italiano

Il presidente del Centro Studi Fiaip ha spiegato che il settore immobiliare ha subito due crisi: quella internazionale del 2008 legata ai mutui subprime e quella domestica del 2012 con i governi Monti e Letta che hanno in un solo colpo triplicato la tassazione sull’immobiliare. Serve da parte del governo una politica a favore dell’immobiliare e non un ulteriore inasprimento fiscale.

La Fiaip vede con preoccupazione il momento in cui il governo a fine anno sarà chiamato a una legge di Stabilità dalla quale dovrà recuperare risorse molto importanti e, con largo anticipo, dice “giù le mani dalla casa perché non vorremmo che ancora una volta l’immobiliare fosse usato come bancomat dello Stato”.

L’Italia ancora distante dalla media europea

L’immobiliare è un mercato in via di ripresa, ma ancora lontano dai livelli europei. Condò de Satriano ha spiegato: “Le nostre previsioni per il 2017 parlano di un +5%, valore al di sotto di quella che è la media europea, dove è previsto un +8,5%. In tutta Europa stanno aumentando i prezzi, in Italia non ancora, ad eccezione di tre città con percentuali bassissime. Questo è un mercato che sicuramente non potrebbe sopportare la terza crisi nell’arco di soli 9/10 anni”.

Grande fiducia da parte degli investitori

Il presidente del Centro Studi di Fiaip ha spiegato: “Il mercato immobiliare del nostro Paese ha registrato il grosso tonfo con quella che ho definito la crisi domestica. La crisi che in un colpo solo ha triplicato la tassazione sul mercato immobiliare. Questo non solo ha prodotto la perdita di 800mila posti di lavoro, ma ha causato anche l’impoverimento dell’80% degli italiani, perché non dobbiamo dimenticare che la casa interessa come proprietari l’80% degli italiani e l’80% degli italiani è stato depauperato del 35% del patrimonio, dal momento che i prezzi dal 2007 ad oggi sono mediamente diminuiti del 35%. Nonostante questo c’è grande fiducia da parte degli investitori nei confronti del mercato immobiliare. Con questo Osservatorio abbiamo registrato il 10% di aumento della domanda, un dato molto importante. In un momento di crisi come questo avere un aumento della domanda del 10% è un fattore di fiducia molto importante nei confronti dell’immobiliare. Per questo torno a dire che il problema serio affinché ci possa essere un rilancio definitivo del mercato è un problema esclusivamente di carattere fiscale”.

Il futuro è nella rigenerazione urbana e nella locazione

Un altro aspetto importante emerso nel corso della presentazione del rapporto è quello che riguarda la domanda di abitazioni e le previsioni per il futuro. A tal proposito, Condò de Satriano ha sottolineato che fino al 2007/2008 quello che ha sostenuto moltissimo il mercato è stata la richiesta di case. Poi c’è stata la crisi e una parte di questa domanda è andata persa per i problemi collegati alla crisi stessa, un’altra parte si è rivolta alla locazione e una buona parte è rimasta sospesa. Quest’ultima si sta di nuovo rivolgendo all’acquisto, anche grazie al calo dei prezzi che si è verificato.

Nel breve andrà esaurita la domanda esistente, mentre per i prossimi cinque/dieci anni il mercato dovrà attrezzarsi a quelli che saranno i nuovi acquirenti: i Millennials o addirittura la generazione Zeta, nativi digitali che chiedono tutta una serie di performance alla casa. Ma non solo. Con le nuove generazioni travolte dalla crisi e avendo una crescita demografica purtroppo abbastanza vicina allo zero, il futuro del mercato immobiliare sarà molto probabilmente incentrato sulla locazione e non più sulla compravendita.

Il presidente del Centro Studi di Fiaip ha affermato: “Anche in questo caso saranno determinanti le normative. Non potendo andare a consumare altro suolo, bisognerà mettere mano alla rigenerazione urbana e bisognerà avvicinare quanto più è possibile le periferie alle città. La richiesta specialmente per la locazione sarà una richiesta con canoni di locazione abbastanza contenuti e in località che possano essere ben collegate con i centri delle città. La rigenerazione urbana, secondo me, è la partita dell’immobiliare per i prossimi dieci anni”.

E ancora: “Nel giro dei prossimi dieci anni, il 30/35% di quelli che sono oggi gli acquirenti andranno a riversarsi sulla locazione. Questo non significa ovviamente che non si venderanno più case. A fronte di un inquilino ci deve essere necessariamente il proprietario, sarà quindi importante rendere sempre più vantaggioso l’investimento immobiliare, proprio per far fronte a quella che sarà una forte domanda di locazione”.

Righi: “Necessari interventi per far ripartire veramente l’immobiliare”

Aprendo l’incontro, Paolo Righi, presidente nazionale Fiaip, ha affermato: “Mi preme fare un confronto con quello che sono gli Osservatori per l’anno 2016 a livello europeo. Facciamo notare che l’Italia, insieme alla Grecia, è l’unico Paese in cui ancora i prezzi calano. In Spagna, che ha avuto un tracollo pazzesco per quanto riguarda il settore immobiliare con la crisi del 2008, oggi gli investitori stranieri sono tornati sul mercato immobiliare. Questo è il segno che molti Paesi europei hanno percepito e comprendono che il settore immobiliare è un settore anticiclico, cioè che fa uscire dalla crisi”.

Righi ha poi aggiunto: “Preme segnalare l’immobilismo dei vari governi che nel tempo si sono succeduti proprio nella mancanza di un piano strategico sull’immobiliare. Essere ultimi in Europa per quanto riguarda il mercato immobiliare quando l’Italia è prima, insieme alla Grecia e alla Spagna, per numero di proprietari ci fa pensare che molto probabilmente le politiche su questo settore non sono adeguate. E quindi un appello all’attuale governo e ai governi futuri affinché si preveda qualcosa per far ripartire veramente questo settore, che ha perso 800mila posti di lavoro negli ultimi sette anni e che più ha pagato la crisi del 2008. L’augurio è che il Paese possa ripartire attraverso un grande piano dell’edilizia, che ripensi le nostre città e dia nuovo vigore alla nostra economia”.

per commentare devi effettuare il login con il tuo account