Le nuove costruzioni residenziali a Milano hanno i giorni contati. Secondo la ricerca annuale Sigest “Residenziale a Milano: mercato immobiliare e trend emergenti”, infatti, tra quattro anni lo stock residuo di qualità potrebbe essere esaurito.

“La nostra ricerca ci permette di offrire una panoramica del mercato immobiliare milanese, dei mutamenti che subisce anno per anno, e dei cambiamenti delle forme dell’abitare che influenzano l’edilizia moderna – spiega Enzo Albanese, Presidente di Sigest. – Abbiamo rilevato un trend sempre più rilevante negli ultimi 5 anni: l’abitare contemporaneo urbano implica una fruizione degli spazi più liquida rispetto al passato, dove il quartiere e la città sono parte integrante dell’esperienza del vivere. È per questa ragione che oggi nei condomini moderni si favorisce la realizzazione di una sfera “semi-pubblica” attraverso la presenza di spazi comuni quali palestra e area co-working, che vadano incontro al bisogno di socialità e fluidità del vivere contemporaneo”.

Qual è l’evidenza principale della nuova ricerca? "I dati della sesta edizione della nostra Ricerca – risponde Albanese – confermano quanto anticipato l’anno scorso: lo stock residuo nel centro della città si riduce e le nuove iniziative non sono sufficienti per mantenere l’offerta ampia. Se il trend dovesse restare invariato, tra quattro anni non avremmo più prodotto residuo di nuova costruzione da offrire alla domanda. Riscontriamo una domanda stabile, alla ricerca di immobili di elevata qualità e solo quelle iniziative in grado di offrire un prodotto “prime” a un prezzo congruo vengono assorbite con rapidità”.

Quali sono le prospettive per il mercato residenziale nuovo in città? “Crediamo che la vera sfida per Milano, con il nuovo Pgt, sia quella di guardare oltre il confine della 90-91, per esportare dal centro alle zone intermedie modelli e format di qualità. La qualità è infatti la variabile discriminante per restare sul mercato. Fuori dalla circonvallazione possono essere realizzati progetti di elevatissimo standing data la maggiore disponibilità di spazi da recuperare, ed è su quelli, seguendo le linee del trasporto pubblico, che occorrerà intervenire in futuro”.

“Gli interventi da realizzare in città – aggiunge Albanese, - vanno poi visti sotto tre prospettive di scala: a livello di singola unità abitativa, spazi e dotazioni andranno adattate alle più moderne esigenze; a livello di edificio e a livello di isolato andrà invece promossa anche la dimensione della socializzazione, che negli ultimi decenni si è un po’ persa nel concetto di urbanizzazione. Fuori dalla circonvallazione, invece, assumono ancora più importanza anche i quartieri, sui quali si può intervenire maggiormente, che saranno lo sfondo su cui l’edificio e l’appartamento si inseriscono, con tutte le relative dimensioni sociali e di servizi che formano il senso di appartenenza degli abitanti”.

Un’altra sfida per il residenziale si svolgerà nel mercato delle locazioni. “Milano ha una crescita demografica che in gran parte dipende dai flussi migratori interni all’Italia ma anche internazionali, anche sulla scorta di eventi come Expo o le Olimpiadi - spiega Albanese. - In questo senso il mercato delle locazioni deve rispondere a questa nuova esigenza, e sono molti gli investitori, soprattutto esteri, pronti a raccogliere questa sfida. Tuttavia ci sono due aspetti: da un lato quello degli affitti brevi, che rischiano di minare il tessuto sociale urbano creando di fatto un “viavai” che influisce negativamente sulla percezione di appartenenza e sicurezza dei residenti. Dall’altro il fatto che Milano debba diventare una città attrattiva, capace non solo di ospitare nuovi cittadini per il tempo della loro formazione, per poi lasciarli andare verso altri lidi ma, al contrario, deve diventare in grado di trattenerli una volta formati, rendendolo parte integrante del tessuto urbano anche attraverso una adeguata offerta abitativa”.

Case in vendita a Milano negli ultimi 12 mesi

Secondo la sesta edizione della ricerca, il prodotto ultimi 12 mesi, ossia quello messo in commercio nel periodo di rilevazione della ricerca (12 mesi compresi tra giugno 2018 e giugno 2019), registra: dal punto di vista del numero delle iniziative un calo del -15% (22) e rispetto alle unità abitative totali un -8% (902). Ciò significa che il numero medio di appartamenti per iniziativa è maggiore rispetto agli altri anni (2019: 41 unità, 2018: 37 unità, 2017: 25 unità).

Dove si trovano le unità commercializzate negli ultimi 12 mesi? Soprattutto nell’area della Circonvallazione per l’82%, mentre nella zona dei Bastioni e in Centro sono presenti, in ciascuna, per il 9%.

Per quanto riguarda le vendite 2019, le 1145 unità transate mostrano una stabilizzazione dei volumi (-7% rispetto al 2018). Queste si trovano nell’area della Circonvallazione per l’84%, mentre soltanto il 6% nella zona dei Bastioni e il 10% nel Centro. Rispetto al 2018, la fascia che ha fatto registrare una contrazione significativa delle vendite è quella della dei Bastioni (da 159 unità a 68).

Meno case nuove disponibili a Milano

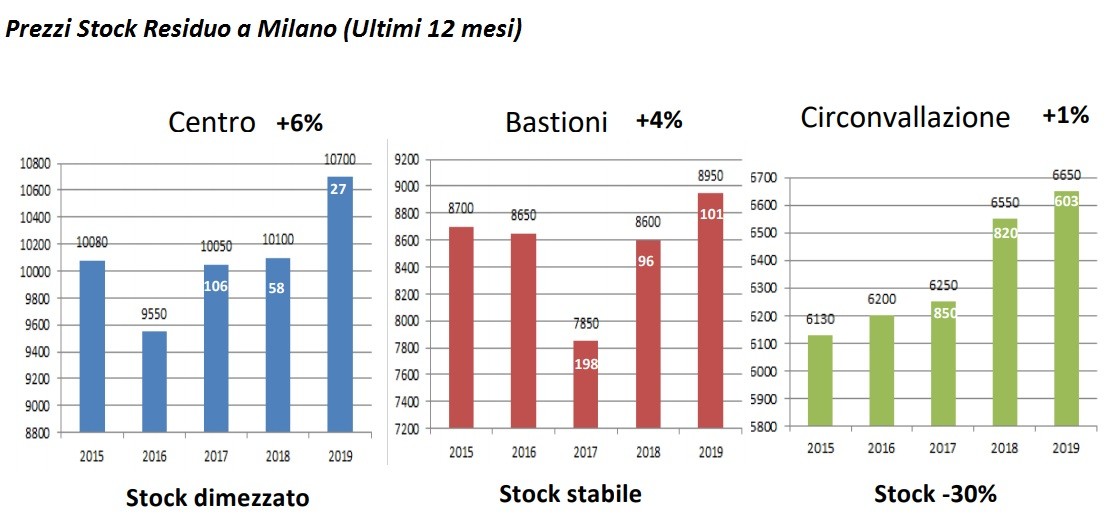

Lo stock residuo è uno dei valori che più è mutato dal 2018, con una riduzione del 25%, trend che continua dal 2015 con la medesima intensità e che, se proseguito, farà sì che tra quattro anni la disponibilità scenda a zero. Lo stock è costituito da 731 appartamenti (81 iniziative) per l’82% localizzati nella Circonvallazione (603), per il 14% nei Bastioni (101) e per il 4% nel Centro (27).

I prezzi delle case a Milano

Per quanto riguarda i prezzi relativi agli appartamenti disponibili (residuo), nel Centro si registra un incremento del +6%, nei Bastioni un +4%, nella Circonvallazione una stabilità (+1%). Suddividendo le 81 iniziative (stock residuo) pari a 731 unità per 4 fasce di prezzo emerge che: il 43% delle operazioni è compreso tra i 5.001 -7.000 €/mq, il 31% tra i 7.001-10.001 €/mq, il 17% oltre i 10.000 €/mq, il 9% tra i 3.000 e i 5.000 €/mq.

per commentare devi effettuare il login con il tuo account