Prospettive di crescita ridimensionate, politica monetaria della Bce aggressiva ancora fino al 2024, inflazione di ritorno in zona 2% non prima del 2025. Queste le previsioni dell’outlook economico sull’Eurozona a cura di S&P. Che portano con sé, ovviamente, una difficoltà di accesso al credito maggiore per famiglie e imprese che operano nel mondo immobiliare. Ecco nel dettaglio cosa prevede la società di rating per economia e credito nel real estate.

S&P, previsioni Pil per l’Eurozona

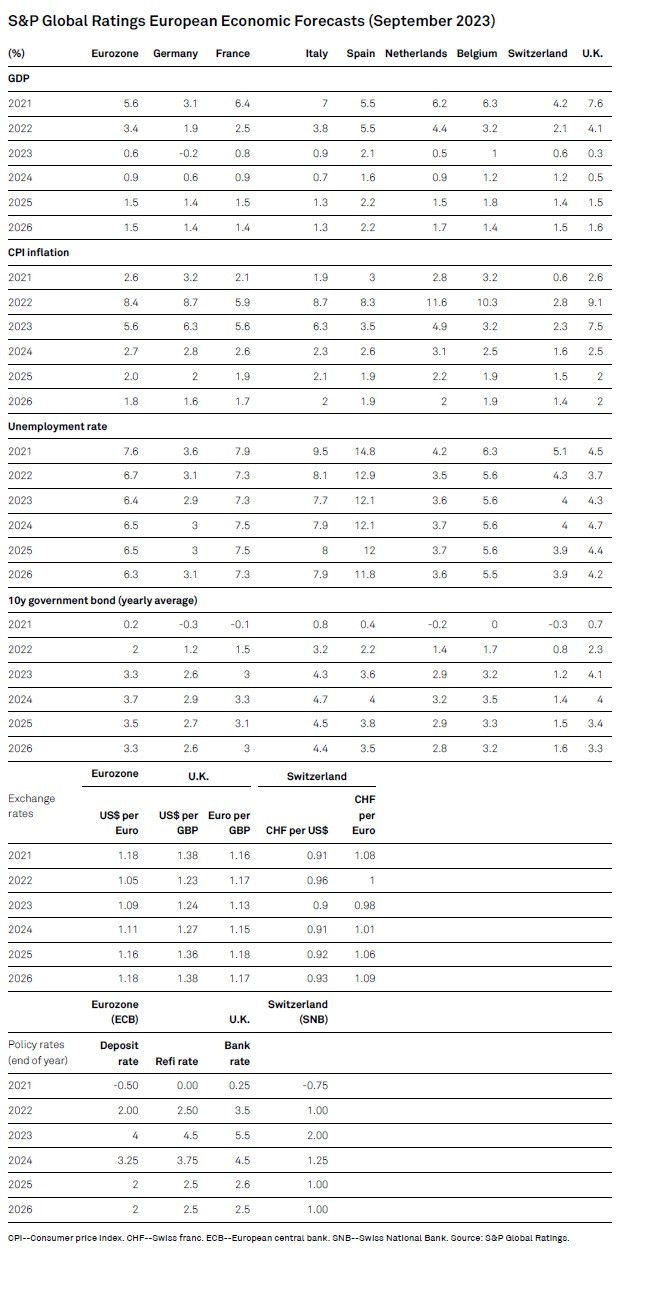

L’outlook di S&P conferma le previsioni sul PIL per l'economia della zona euro, aspettandosi che la crescita si indebolisca considerevolmente quest'anno allo 0,6% rispetto al 3,4% del 2022 e che acceleri appena l'anno prossimo (0,9%), prima di tornare, potenzialmente, a un aumento annuale del 1,5% nel 2025-2026. Questa previsione di base non tiene conto di nuovi possibili shock esterni, specialmente in termini di geopolitica, commercio estero e prezzi delle materie prime.

La composizione geografica della crescita varia leggermente da zona a zona. Sono state riviste al ribasso le previsioni di crescita per il 2023 e il 2024 nei paesi fortemente dipendenti dal commercio estero e in cui il mercato immobiliare domestico si sta correggendo rapidamente, come Germania e Paesi Bassi. Al rialzo invece le previsioni di crescita, soprattutto per il 2023, nei paesi dove la disinflazione è più rapida e il mercato del lavoro è più resiliente, come Spagna e Belgio.

L’inflazione nell’Eurozona

La previsione di S&P sull'inflazione per il 2023 è stata revisionata nettamente al ribasso (al 5,6% dal 5,8%) a causa di una caduta più rapida del previsto dei prezzi dell'energia nel secondo trimestre, sebbene in modo disomogeneo tra i paesi. Confermata la previsione del 2,7% per l'inflazione del 2024, mentre il parametro non tornerà al target del 2% fino alla seconda metà del 2025. Il recente aumento dei prezzi del petrolio e la soppressione dei sussidi governativi sui prezzi dell'energia domestica in alcuni paesi si tradurranno in una disinflazione più lenta da ora in poi.

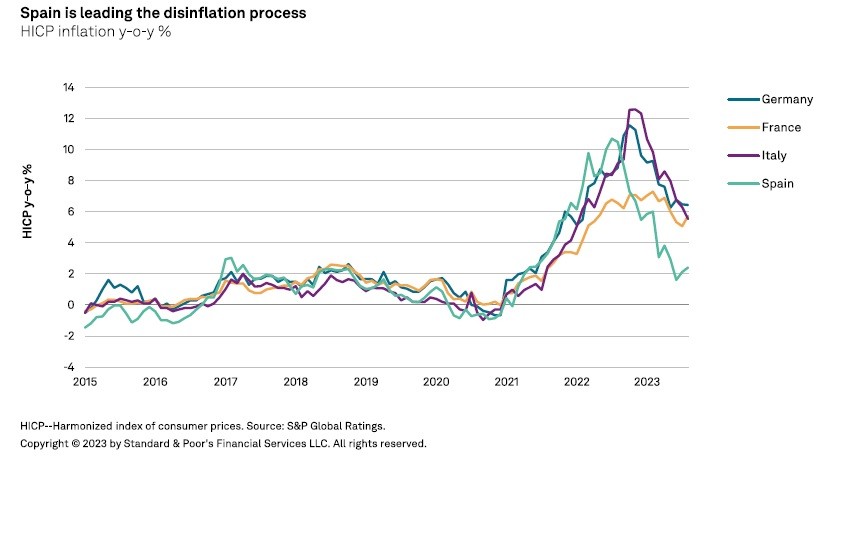

Tuttavia, la disinflazione è tutt'altro che uniforme nella zona euro. La Spagna guida il processo di disinflazione. Queste differenze non dipendono solo dal prezzo dell'energia domestica e dalle misure governative per proteggere i consumatori, ma derivano anche dal mercato del lavoro, con costi unitari del lavoro in aumento meno in Spagna che in Germania.

Tassi di interesse, quando la Bce smetterà di aumentarli?

In questo contesto di disinflazione lenta e limitata, S&P ritiene che la BCE non abbia ancora concluso la sua fase di politica monetaria aggressiva. Anche se i tassi di interesse hanno raggiunto il loro massimo (al 4% per il tasso di deposito), come indicato dalla BCE nella conferenza stampa di settembre, ci vorrà del tempo prima che la BCE inizi a ridurre nuovamente i tassi; in particolare non prima della seconda metà del 2024. Non solo; la BCE potrebbe accelerare in modo significativo la riduzione del suo bilancio attraverso la vendita attiva di titoli, il che potrebbe mettere pressione al rialzo sui rendimenti. Di conseguenza, le condizioni di finanziamento rimarranno stringenti in termini nominali e diventeranno ancora di più in termini reali, con conseguenze sull’accesso al credito per famiglie e imprese

Accesso al credito e valutazione del settore immobiliare

Secondo S&P, nel settore immobiliare, i rischi al ribasso in determinati segmenti e regioni continuano ad accumularsi, soprattutto se i tassi di interesse dovessero aumentare ulteriormente. Di conseguenza, la valutazione del rischio viene innalzata da moderata a elevata. Sebbene il mercato rimanga ordinato, infatti, le transazioni immobiliari restano poco frequenti. Ciò aumenta il rischio di vendite forzate, che potrebbero portare a una rapida rivalutazione in alcune parti del mercato e esporre banche e investitori a perdite creditizie più elevate.

La liquidità è inoltre una questione chiave per le società immobiliari, specialmente per quelle con rating speculativo, poiché i rischi di rifinanziamento sono aumentati. Non è attesa una ripresa per il mercato degli investimenti immobiliari prima che i tassi di interesse si stabilizzino nel 2024. Poiché poi la maggior parte dei contratti di locazione europei è collegata all'inflazione tramite indicizzazione, ci si aspetta che l'indicizzazione rimanga robusta quest'anno, mitigando parzialmente eventuali cali nei livelli di occupazione e nei canoni di locazione di mercato.

Per quanto riguarda il credito alle famiglie, il totale per la zona euro come percentuale del PIL è diminuito fino a raggiungere il livello pre-pandemico del 56% nel primo trimestre del 2023. In parte, questa moderazione riflette i benefici di un mercato del lavoro solido e l'effetto ritardato dei tassi più elevati sui consumatori finali. Man mano che l'effetto degli aumenti dei tassi sui pagamenti del debito si materializza, le famiglie con risparmi minimi potrebbero incontrare difficoltà nell'accesso al credito, specialmente in caso di recessione economica e aumento della disoccupazione.

per commentare devi effettuare il login con il tuo account