L’influenza del calo di attività causato dalla pandemia sul settore dell’edilizia residenziale in Ue inizia a farsi sentire, così come le conseguenze sui mutui. I dati dell’ultimo Bollettino Bce.

Settore costruzioni e conseguenze del Covid

Se in termini generali il Pil reale dell’area euro, secondo il Bollettino Bce, si è ridotto del 3,8% annuo nel primo trimestre, gli investimenti nel settore dell’edilizia residenziale riflettono il calo sostanziale dell’attività.

In particolare, il PMI per le aspettative delle imprese nel settore delle costruzioni dell’area dell’euro è bruscamente sceso a 33,5 a marzo 2020, il livello più basso mai registrato, dal 52,5 di febbraio, indicando una diminuzione senza precedenti dell’attività. Secondo l’indagine della Commissione europea sui limiti alla produzione, la sospensione dei piani e la chiusura dei cantieri, in particolare nei paesi in cui le misure di lockdown sono state attuate fin dalle fasi iniziali, come la Germania, l’Italia e la Spagna, hanno già causato gravi problemi finanziari alle imprese edili.

Nel medio periodo, mentre l’attività edile potrebbe beneficiare del fatto che le misure di lockdown vengano sospese prima che in altri settori, è probabile che la pandemia provocherà un calo significativo della domanda di abitazioni a causa delle perdite di reddito e di ricchezza. Inoltre, l’incertezza causata dalla pandemia potrebbe avere effetti anche maggiori e più duraturi sull’attività, in quanto potrebbe incoraggiare le famiglie e gli investitori a rinviare le transazioni immobiliari fino a quando non sarà trovata una soluzione medica efficace per il COVID-19.

Criteri più stringenti per la concessione di mutui

Per quanto riguarda la concessione di prestiti per acquisto di abitazioni alle famiglie, l’indagine sul credito bancario nell’area dell’euro di aprile 2020 mostra un lieve inasprimento dei criteri per la concessione di credito alle imprese e alle famiglie nel primo trimestre del 2020, con un più contenuto aumento netto della domanda di prestiti per acquisto di abitazioni e credito al consumo rispetto alla domanda di prestiti alle imprese. Inoltre, il calo della fiducia dei consumatori è stato un fattore chiave dell’attenuazione della domanda di prestiti per l’acquisto di abitazioni e per il credito al consumo. Per il secondo trimestre del 2020 le banche si attendono un ulteriore allentamento dei criteri per la concessione del credito alle imprese, grazie alle misure di sostegno alla liquidità e alle garanzie sui prestiti introdotte dai governi.

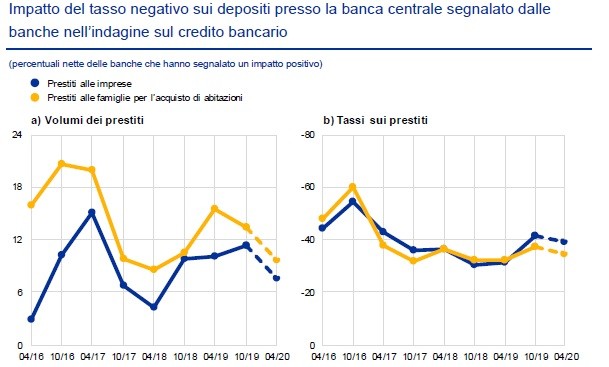

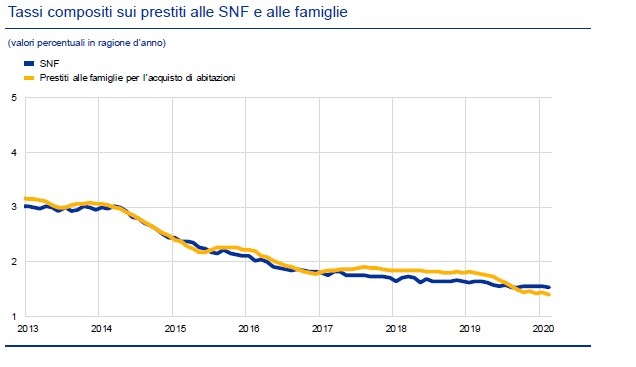

Tassi di interesse ancora in calo sui mutui

Dal punto di vista dei tassi di interesse, una percentuale netta costantemente positiva delle banche dell’area dell’euro ha segnalato che il tasso negativo sui depositi presso la banca centrale ha comportato un incremento dei volumi dei prestiti. In media, il 10 per cento delle banche in termini percentuali netti ha riferito che il tasso negativo sui depositi presso la banca centrale ha determinato un aumento del volume dei prestiti alle imprese, mentre tale quota era pari al 15 per cento nel caso dei prestiti alle famiglie per l’acquisto di abitazioni. In linea con l’espansione dell’offerta di credito, la diminuzione dei tassi dei prestiti è stata ancora più generalizzata: circa il 40 per cento delle banche ha segnalato una riduzione dei tassi in termini netti sia per i prestiti alle imprese, sia per quelli a favore delle famiglie per l’acquisto di abitazioni.

per commentare devi effettuare il login con il tuo account