Il mercato immobiliare della Grande Milano (Città metropolitana di Milano e provincia di Monza e Brianza) subirà una frenata nel 2020, per tornare a crescere già nel 2021, in linea con quanto dovrebbe verificarsi anche a livello nazionale. Le previsioni del Rapporto 2020 sulla Città metropolitana di Milano di Scenari Immobiliari.

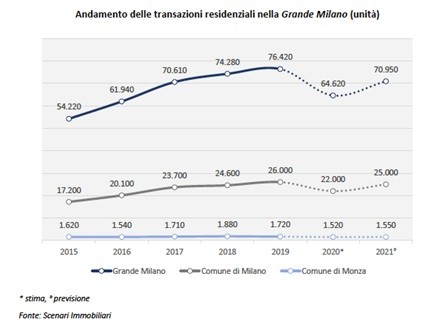

Per l’anno in corso le transazioni a Milano sono stimate in calo del 15,4 per cento (64.620 in totale) a causa dell’emergenza sanitaria del Covid, ma già dal 2021 si potrebbe vedere un aumento oltre il 10 per cento e 70.950 compravendite.

Nella Città metropolitana di Milano, escluso il capoluogo, gli scambi di case scenderanno invece del 16 per cento quest’anno (30.800 in totale), contro una media nazionale del 23,6 per cento, per poi salire del 10 per cento nei prossimi dodici mesi (34mila).

Il clima di fiducia nei confronti di questo territorio e del suo mercato immobiliare, infatti, pur con oscillazioni, rimane su livelli pressochè invariati rispetto ai primi mesi dell’anno e le tendenze alla produzione, sebbene indebolite, non si arrestano.

La stima di prezzi e canoni per il 2020 a Milano

A Milano i prezzi medi di vendita nel 2019 sono stati pari a 8.850 euro al metro quadrato nelle zone centrali, cinquemila euro al metro quadrato nelle zone semicentrali e 3.300 euro al metro quadrato nelle zone periferiche. I canoni medi si attestano a 345 euro annui al metro quadrato nelle zone centrali, 215 euro annui al metro quadrato nel semicentro e 130 euro annui al metro quadrato in periferia.

Le stime per la fine dell’anno in corso e le previsioni per il 2021 indicano una lieve diminuzione di quotazioni, prezzi e canoni. Le zone centrali manterranno il livello dei valori raggiunto per l’anno in corso, perdendo poco più dell’uno per cento nel 2021. Le zone semicentrali evidenzieranno una contrazione dei prezzi, nell’arco del prossimo biennio, di poco superiore al tre per cento rispetto al 2019. L’impatto della crisi sulle quotazioni delle zone periferiche sarà più incisivo. Nel 2020 la diminuzione dei prezzi sarà pari a circa il tre per cento, mentre per i canoni sarà prossima al quattro. Nel 2021 i canoni di locazione registreranno un ulteriore calo del quattro per cento, mentre i prezzi dovrebbero diminuire ulteriormente del tre per cento rispetto al 2020.

A partire dal 2022 i prezzi e i canoni delle zone centrali e semicentrali torneranno a crescere, mentre per le zone periferiche, gli effetti della crisi sanitaria saranno prolungati nel tempo.

Potenziale di sviluppo della Città metropolitana di Milano

Complessivamente le trasformazioni urbane ed edilizie della Grande Milano, con i suoi duemila chilometri quadrati, interessano una superficie territoriale di circa 65 chilometri quadrati, capace di generare una superficie lorda di 25,3 milioni di metri quadrati, concentrata per quasi la metà nel settore residenziale (11,5 milioni di metri quadrati), direzionale/commerciale (3,9 milioni di metri quadrati) e produttivo/logistico (7,4 milioni di metri quadrati).

Le potenzialità di sviluppo daranno una casa a circa 230mila abitanti teorici, pari a circa 105mila nuovi nuclei familiari, e quasi 100mila posti di lavoro.

Si stima un impatto sul mercato immobiliare di circa 45,1 miliardi di euro di valore aggiunto, concentrato per più di due terzi (69 per cento) nel comparto residenziale.

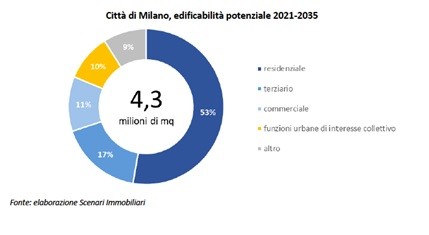

Le trasformazioni urbane ed edilizie della sola città di Milano, con i suoi 182 chilometri quadrati, interessano una superficie territoriale di quasi 8 chilometri quadrati, capace di generare una superficie lorda di 4,3 milioni di mq, concentrata per poco più della metà nel settore residenziale (2,25 milioni di metri quadrati), direzionale (740 mila mq) e commerciale (490 mila mq). Si stima un impatto sul mercato immobiliare di circa 12,7 miliardi di euro di valore aggiunto, concentrato per oltre due terzi (settanta per cento) nel comparto residenziale.

per commentare devi effettuare il login con il tuo account