")

Molte persone si chiedono: è meglio comprare casa adesso o conviene aspettare che scendano i prezzi, come alcuni analisti suggeriscono? a prima vista può sembrare ovvia la risposta, ma, supponendo che i prezzi scendano davvero, il risparmio guadagnato può essere mangiato dal mutuo. Com'è possibile? perché il costo dei prestiti, nel frattempo, sta salendo e questa è una realtà indiscutibile

Case con lo sconto in vendita su idealista.it

Vediamo un esempio concreto:

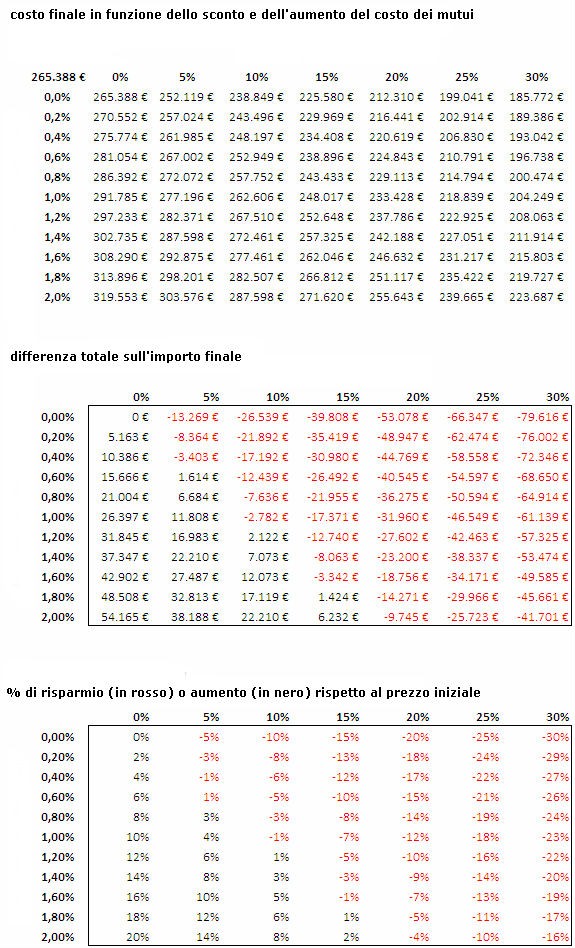

Simuliamo l'acquisto di una casa, del valore di 150mila euro, con un mutuo dell'80% a tasso variabile a 30 anni, ossia 120mila euro. Prendiamo poi l'euribor medio degli ultimi dieci anni, del 3,3% e aggiungiamo, per essere ottimisti, uno spread applicato dalla banca dell'1,2%

In questo caso la quota mensile sarà di 608 euro al mese, per un risultato finale di 218.888 euro restituiti alla banca, dei quali 68.888 euro sono interessi. Dobbiamo poi aggiungere i 30mila euro di esborso iniziale, più le spese e le tasse, che cambiano a seconda che si tratti di prima casa o di una casa nuova. Senza contare le spese, la casa alla fine costa 265.388 euro

Facciamo la prima prova: il prezzo della casa scende del 10%, ma nel frattempo gli interessi aumentano di 60 punti basici, ossia dello 0,6%. Vediamo nel terzo grafico che il risparmio finale si riduce al 5%: il resto, se l'è mangiato il mutuo

Se il costo del mutuo aumenta invece di 100 punti basici, ossia dell'1%, il risparmio finale sarebbe solo dell'1%. Nel caso estremo in cui l'aumento sia di 200 punti, ossia del 2%, la casa alla fine, nonostante lo sconto, ci viene a costare un 8% in più

Questo accade perché quando si compra una casa con il mutuo nessuno pensa agli interessi, ma solo al prezzo di listino. Nei grafici qui di seguito vediamo i dati incrociati tra sconti e interessi. In ogni caso bisogna sempre ricordare che ad un prezzo di vendita inferiore corrisponde una tassazione inferiore e quello è un vantaggio assoluto

Nei grafici vediamo come cambia il prezzo finale in base allo sconto (orizzontale) e all'aemento del differenziale sui mutui (verticale)

Confronta i mutui delle banche e calcola la rata del mutuo con il nuovo servizio gratuito di idealista

24 Commenti:

Non fatevi abbindolare, ormai siamo già in ritardo per un mutuo favorevole, con il fisso siamo già oltre il 7, è difficile che aumentino ancora, per risparmiare bisogna solo limare le folli e sconcertanti pretese dei venditori, senza lasciarsi prendere dalla fretta.

Vendere casa di questi tempi ??? non sia mai !!!

I soldi in banca o investiti in titoli di stato e compagnia bella

Non sono al sicuro : meglio tenersi il mattone.

Con l' euro che va a rotoli vedo solo che tutti i generi di consumo aumentano al galoppo e per le case sarà la stessa cosa...

Cerrrrrrrrto i prezzi salgono salgono salgone

E le vendite............

C'è tanto capitale in giro per comprare le case

........se non si vende come prima è perchè con i prezzi troppo bassi la gente non si fida della qualità degli immobile

Chi più spende meglio spende

Giancolione, l'ultimo furbissimo investitore sul mattone

Aumentano i tassi, aumentano, eccome se aumentano e non sarai certo tu a fermarli. L'aumento sarà graduato e quale risposta alla seconda fase di strangolamento dei poveri polli: noi! è ovvio, però, che come in tutte le situazioni di compravendite bisogna trattare. Chi compra tende a pagare il meno possibile e chi vende, al contrario, cerca il realizzare il massimo. Alle volte rasentando anche l'assurdo delle richieste, però non bisogna generalizzare, il mercato tende a calmierarsi per sua natura e per natura economica. Se non c'è danè si paga la roba con poco. Però non bisogna cadere nell'assurdo che leggo del - 50 o - 60%. Anche le quotazioni base delle aste spesso sono care, anzi avolte pure più

Care del mercato.

Poi col gasolio a quasi 1600 euro e le altre spese, tasse ed accise folli, non credo tanto nell'enorme calo ( a parte i singoli casi o lotti di situazioni che, al momento, non fanno testo). Del resto con i grandi costruttori ed avventurieri che sperano di mettere mano su terreni ed immobili demaniali, è anacronistino pensare al dimezzamento o peggio del prezzo (standard) delle case. I casi estremi non contano, ovviamente, ai fini statistici

Avete ragione, credo anch'io che convenga aspettare a vendere. Tanto il denaro diventerà virtuale e non avremo più nemmeno carta straccia in mano, le banche ci comanderanno su tutto, se vendi casa poi o bruci quel poco che realizzi o nonci ricompri la stessa casa. Strano ma vero. Intanto io non la vendo più, se proprio devo svenderla aspetto quando e se sarò al limite, tanto inutile bruciarla anzitempo.

Se proprio devo svenderla aspetto quando e se sarò al limite, tanto inutile bruciarla anzitempo.

------------------------------

Pensi di voler vendere casa da qui a 5 anni?

Si. Vendi subito (lo avresti dovuto fare nel 2006). Quello che pensi sia una svendita ora, in un mercato in discesa, diventerá un prezzo non piú competitivo dopo.

Vendi al prezzo di mercato. Usa il realizzato per farti una rendita (almeno il 4% netto lo fai senza rischi) e ti ripresenti sul mercato tra qualche anno, a fase discendente finita per cercare di comprare in prossimitá del bottom.

No. Non fai parte del mercato.

Caro Marco, il primo inserzionista probabilmente, il mercato immobiliare stagna e si fatica a fine mese. I prezzi abbiamo contribuito a farli crescere, ora per mangiare dobbiamo contribuire a farli diminuire, ci conviene.

Da un ex collega, anche se tu non sei propriamente un a.i.

L'articolo parla di un argomento molto chiaro che non è quello delle ipotesi apocalittiche di euro = carta straccia, risparmi che si volatilizzano etc etc.

Al contrario dei pochi che non vogliono vendere, quest'anno si chiuderà con oltre 500.000 persone che hanno venduto con un ribasso medio del 20% rispetto al prezzo iniziale (e altrettanti comprano).

Le manovre del nuovo governo hanno l'obiettivo di ridare credibilità all'euro, al sistema Italia e solidità alle sue banche: la stesse credibilità e solidità prese a riferimento per sostenere la fondatezza dei prezzi di mercato delle case e l'impossibilità di un crollo a differenza di quanto avvenuto negli altri paesi (vedi usa).

Al momento l'unica realtà è quella che vede il mercato in grande sofferenza, banche che non danno più i mutui come 4 anni fa e ti stendono il tappeto rosso se estingui prima il mutuo.

Qualora si dovesse assistere poi ad una risalita dell'inflazione:

1) chi ha liquidità investita in questo momento ha uno strumento che gli permette di fare ciò che vuole e che cercherà di difendere in tutti i modi cercando di limitare ulteriormente i consumi (e non credo che il governo abbia intenzione di tassare i risparmi considerata la necessità di finanziatori del debito pubblico)

2) chi si trova in una condizione di sopravvivenza o leggermente meglio, farà ancora più fatica a tirare avanti, diminuendo ulteriormente il numero di coloro per i quali avrebbe senso parlare di una casa.

3) chi stringe i denti pagando tasse e spese nella speranza di tempi migliori per vendere a chissà quanto, si troverà a fare i conti con un mercato ancora più depresso e con spese sostenute a partire da oggi che vedono, oltre alla reintroduzione dell'ici, anche la revisione delle rendite catastali

Aspettare che i prezzi delle case scendono del 20% ?

Fin'ora ho provato a fare offerte con questa percentuale

Di ribasso e me le hanno sempre rifiutate (mi riferisco ad

Abitazioni valide ed in zone semicentrali - i tuguri in periferia

Sono un discorso a parte)

Adesso però mi chiedo : riuscirò tra 6 mesi/1 anno ad avere

I miei soldi dalla banca ? con l'aria che tira.......

per commentare devi effettuare il login con il tuo account