")

Molte persone si chiedono: è meglio comprare casa adesso o conviene aspettare che scendano i prezzi, come alcuni analisti suggeriscono? a prima vista può sembrare ovvia la risposta, ma, supponendo che i prezzi scendano davvero, il risparmio guadagnato può essere mangiato dal mutuo. Com'è possibile? perché il costo dei prestiti, nel frattempo, sta salendo e questa è una realtà indiscutibile

Case con lo sconto in vendita su idealista.it

Vediamo un esempio concreto:

Simuliamo l'acquisto di una casa, del valore di 150mila euro, con un mutuo dell'80% a tasso variabile a 30 anni, ossia 120mila euro. Prendiamo poi l'euribor medio degli ultimi dieci anni, del 3,3% e aggiungiamo, per essere ottimisti, uno spread applicato dalla banca dell'1,2%

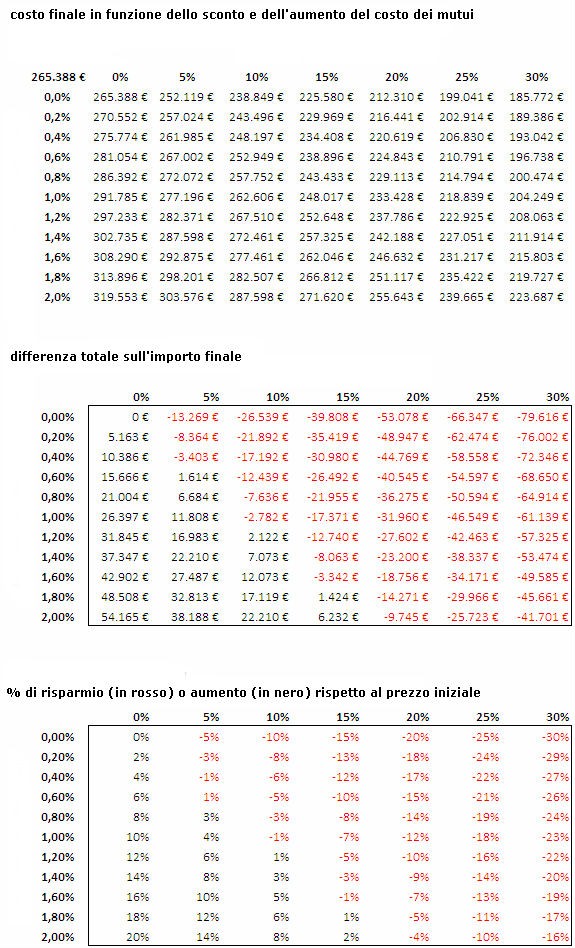

In questo caso la quota mensile sarà di 608 euro al mese, per un risultato finale di 218.888 euro restituiti alla banca, dei quali 68.888 euro sono interessi. Dobbiamo poi aggiungere i 30mila euro di esborso iniziale, più le spese e le tasse, che cambiano a seconda che si tratti di prima casa o di una casa nuova. Senza contare le spese, la casa alla fine costa 265.388 euro

Facciamo la prima prova: il prezzo della casa scende del 10%, ma nel frattempo gli interessi aumentano di 60 punti basici, ossia dello 0,6%. Vediamo nel terzo grafico che il risparmio finale si riduce al 5%: il resto, se l'è mangiato il mutuo

Se il costo del mutuo aumenta invece di 100 punti basici, ossia dell'1%, il risparmio finale sarebbe solo dell'1%. Nel caso estremo in cui l'aumento sia di 200 punti, ossia del 2%, la casa alla fine, nonostante lo sconto, ci viene a costare un 8% in più

Questo accade perché quando si compra una casa con il mutuo nessuno pensa agli interessi, ma solo al prezzo di listino. Nei grafici qui di seguito vediamo i dati incrociati tra sconti e interessi. In ogni caso bisogna sempre ricordare che ad un prezzo di vendita inferiore corrisponde una tassazione inferiore e quello è un vantaggio assoluto

Nei grafici vediamo come cambia il prezzo finale in base allo sconto (orizzontale) e all'aemento del differenziale sui mutui (verticale)

Confronta i mutui delle banche e calcola la rata del mutuo con il nuovo servizio gratuito di idealista

24 Commenti:

L'analisi non considera che un euro risparmiato oggi vale molto più di un euro speo tra 30 anni

L'argomento è scolastico. Nessuno è in grado di prevedere l'andamento dei tassi di interesse in caso di un mutuo di 30 anni.

Dire che non è il momento di vendere, che non è il momento di acquistare lascia egualmente il tempo che trova. Io trovo che siano tutte cazzate.

Stabilire quale è il momento migliore per comprare? bah!

Gli acquirenti: i prezzi devono scendere ancora di un 20 o 30 per cento.

I venditori: oggi i prezzi sono tropo bassi, meglio attendere.

Due affermazioni legittime entrambe ma opposte.

Cosa significa? signica appunto che non esiste una regola.

Nell'economia classica la domanda è influenzata da una serie di lavori tra i quali i più importanti sono:

1) Il prezzo

2) il reddito delle famiglie

3) la ricchezza (PIL)

4) l'incremento o il decremento demografico;

6) il costo reale del capitale

Queste variabili, o almeno alcune di queste, variano a seconda del potenziale acquirente, della zona, della necessità di accedere ad un mutuo, ecc.

Ecco che a seconda della situazione in cui si trova il potenziale acquirente, deciderà se acquistare o attendere.

Il costo reale del capitale a sua volta è funzione di:

1) tassi sui mutui

2) tasse ed imposte sulla proprietà

3) tasse ed imposte sul reddito

4) costi di manutenzione

5) capital gain

A seconda che il proprio patrimonio immobiliare esistente sia già corposo o meno, la variabile 2 inciderà in una qual misura, lo stesso seconda del reddito dichiarato, ecc.

Scusate ma l'argomento è veramente una bufala, almeno così come ci è stato proposto.

Potrei continuare parlando sulle variabili che incidono sull'offerta ma il discorso non cambierebbe e non desidero annoiarvi.

Meglio comprare subito ai prezzi di due anni fa perchè altrimenti si comprano immobili che valgono di meno

Fatevi furbi chi più spende meglio spende

Firmato

Giancolione

(L'ultimo investitore sul mattone)

Ha ragione giancolione,

Io per ora con carta straccia vado a farmi un bel giretto ai tropici (sono nell'ottanta percento degli italiani che ha già una casa). A proposito ho notato che la carta straccia circola anche in germania, mentre i mattoni italiani stranamente non li accettano in pegno.

Grazie giancolione, menomale che esisti ancora

per commentare devi effettuare il login con il tuo account