Il mercato immobiliare degli ultimi anni è stato un ottovolante. Grandi aumenti, bolle, gonfiate e poi scoppiate, nuovi paesi emergenti e crisi dell'europa. Per fare un po' d'ordine conviene guardare al mattone in un periodo di tempo più lungo, per capire quali sono le tendenza durature. Ecco cosa è successo negli ultimi 40 anni e a che punto siamo adesso

Il settimanale the economist è solito rilevare le varaziazioni di prezzo al netto dell’inflazione. Ricordiamo che questo metodo è particolarmente interessante per un paese come l’Italia che, prima dell’ingresso nell’euro, ha vissuto stagioni di turbolenze con la lira, con episodi di iper inflazione che hanno modificato in pochi anni il valore nominale del denaro

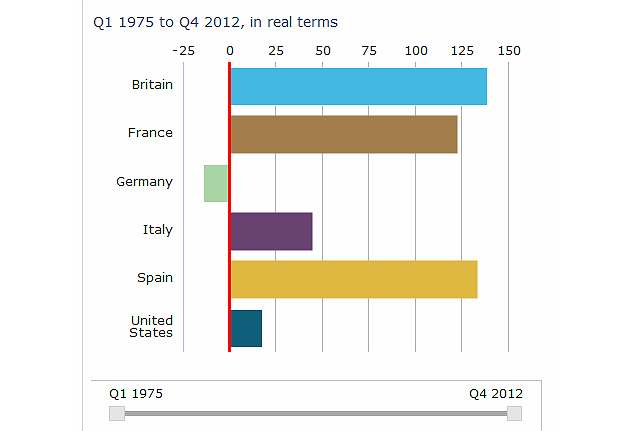

Vediamo quindi che l’aumento reale dei prezzi dal 1975 ad oggi è stato del 44,5%. Ciò conferma la teoria che nel lungo periodo il mattone mantiene il capitale e garantisce una plusvalenza, sebbene parte di questo capitale se ne vada in realtà in tasse e spese di mantenimento. Ma trattandosi di cifre al netto dell’inflazione non ci si può lamentare

Rispetto ad alcuni colleghi europei, tuttavia, siamo dei dilettanti: la casa in francia, regno unito o spagna ha avuto dei rendimenti ben superiori al 100%. Più moderati gli stati uniti, che naturalmente nelle statistiche scontano la profonda differenza territoriale; in germania, un paese in cui i cittadini non investono troppo nelle abitazioni, il saldo è persino negativo

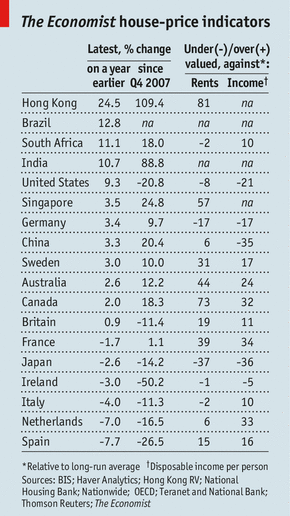

E oggi a che punto siamo? secondo the economist house index in italia i prezzi delle case sono gonfiati del 10% rispetto agli stipendi, una tendenza in fase discendente che augura un prossimo equilibrio

Non essendo stata l’Italia, stando ai dati del settimanale inglese, un paese di eccessi immobiliari, con la sopravvalutazione dei prezzi, dopo cinque anni di discese, i valori immobiliari sono quasi al livello degli stipendi, con un 10% di differenza. In francia (+34%), olanda (+33%) e canada (+32%) è dove invece, senza generosi mutui, comprare casa con il solo stipendio a disposizione è di fatto impossibile

Questo valore, noto come income to value, è pari a zero quando stipendi e valori immobiliari sono in sintonia

Nel trimestrale rapporto sui valori delle abitazioni nei principali paesi del mondo the economist ci colloca infatti tra quelli che, in seguito ad una decisa correzione subita, si stanno avvicinando all’equilibrio. Gli affitti, nel frattempo, stanno diventando più convenienti che mai, rispetto ai prezzi di vendita (-2%). Quest’ultimo valore, denominato rent to value, dice che valori immobiliari e valori di locazione sono in sintonia quando il loro rapporto è zero

52 Commenti:

La matematica, ancora, per fortuna, non e' una opinione

I numeri sono numeri

Come sono cambiati i prezzi delle case in 40 anni: a che punto siamo adesso?

Rispondo io: tuguri anni '70 comprati all'epoca ( e allòra erano magari anche belli) a 90 milioni di lire.

Stessi tuguri venduti nel 2013, 250 mila euro.

Ah però... farò cosi comprerò un bilocale a 170 mila e tra 30 anni lo rivenderò a 500 mila euro, nn male come idea.

Allineati.......stipendio e prezzi case..10% di differenza............si come no........

80 mq in semi periferia romana fine anni 90' prezzi 250 milioni in lire con stipendi da 2 milioni in lire

Quindi 125 mensilita

Oggi stesso appartamento 300.000 euro e stipendio di 1300 euro pari a circa 230 mensilita'.......

W l'economist e soprattutto i suoi lettori italidioti......

Guardi che nel 1970 90milioni era una cifra enorme ! un operaio guadagnava 160.000 lire al mese, una automobile fiat 124 nuova costava lire 1,4 milioni, un caffè 100 lire, ecc... se fa il raffronto con l' inflazione intercorsa dal 1970 al 2013 la casa venduta a 250.000 euro è in perdita forte.

Negli anni '70 la gente viveva meglio... si campava bene con 200mila lire.. Le donne potevano anche nn lavorare e fare 3 figli senza sentirsi con l'acqua alla gola... oggi con 1300 euro ti ci pulisci il deretano,neanche un figl mantieni figurati se possono comprare tuguri annib'70 a 250mila euro

Vediamo quindi che l’aumento reale dei prezzi dal 1975 ad oggi è stato del 44,5%. Ciò conferma la teoria che nel lungo periodo il mattone mantiene il capitale e garantisce una plusvalenza, ahahahah, scrivere frasi del genere significa che i cari venditori ed a.i. Sostengono che la casa è un investimento sicuro! certo come no!, però riportano il falso, allora, se negli anni 80 investivo in titoli eni, avevo un rendimento molto molto piu alto, invece se investivo in titoli sicuro avrei avuto un rendimento buono a rischio quasi 0. Per quanto riguarda gli immobili l'articolo non riporta 1) costi di manutenzione dell'immobile (in 30 anni i costi sono alti) 2) tasse 3) rischio calamità naturali Certo la plus valenza c'è stata, ma io la chiamerei speculazione!secondo me se acquisto un immobile adesso e lo vendo fra 30 anni ci guadagno na lira...

Che assurdità scrivono! ma sopratutto con che cifre ricavano questi calcoli.

In Italia dove lo stipendio medio si aggira sui 1000/1500€ al mese nelle città chiedono medie dai 3000€/mq!!!!!

Sopravalutati del 200% minimo!

La casa da comperare serve ai giovani che hanno stipendi da fame, mentre i vecchi se le sono comperate con prezzi ragionevoli.

Casa di mia nonna quando l'ha comperata 40 anni or sono fa l'aveva pagata l'equivalente di 100.000€ di oggi (rivalutando circa 16 milioni di lire) venduta recentemente a 800.000€ ! Otto volte tanto!!!!!!!!

Ma perfavore! Le case in Italia sono sopravalutate del 400% rispetto al potere d'acquisto della popolazione e sopratutto dei giovani che sono quelli che hanno bisogno di comperarla per farci una famiglia, fare dei figli e dare un futuro al paese!

I prezzi alle stelle riempono le pance dei banchieri, i palazzinari, i cementificatori e politici corrotti vari.

A guido

L'articolo non è di economist, ma di qualche agentucolo immobiliare che si da arie di internazionalismo e scrive per un altro forum, dove un giorno dice che le case salgon e l'altro che le case scendono.

Articolo scritto palesemente da un palazzinaro con l acqua alla gola che cerca di convincere i giovani a comprare casa... se come no.. Stipendi da fame, giovani di 35 anni che guadagnano 1500 euro se va bene, mutui di 30 anni a 700 euro mensili ... casacce in classe g con ipe a 350 vendute a 250 mila euro... gentaglia che si crede furbetta che ti fa pagare la loro ristrutturazione fatta nel 2006... con tetti in amianto e facciate in klinker da vomito.... e allora si dai compriamo le nuove costruzioni!! belle bellissime in classe a, finiture di pregio altissimo costruite da operai africani, con bellissimi bilocali in oro 18 carati a 190 ,mila euro, più l iva e gli allacciamenti.. E ovviamente la provvigione di agenzia.. Si dai per un bilocale nuovo di 50 metri in classe a+++ non è tanto 210 mila euro.... posso sempre fare un muto di 50 anni e poi rivenderlo nel 2035 a 700mila euro...

Ti stimo con tutto il cuore!

per commentare devi effettuare il login con il tuo account