Se la difficoltà di accendere un mutuo e la pesante tassazione sulla casa, unite all'incertezza economica e lavorativa, rendono l'investimento immobiliare una missione per pochi, anche oggi comprare un'abitazione è più conveniente che affittarla. O almeno è quello che sostiene l'ufficio studi di tecnocasa che ha realizzato diverse simulazioni in città come Roma, Milano, Torino e Napoli valutando caso per caso la convenienza tra acquisto e affitto

In ciascuna delle quattro città sono stati presi in considerazione due tipologie di immobili: un bilocale e un trilocale in zona semi centrale. Considerando il caso tipo del capoluogo lombardo, ecco la differenza tra affittare o comprare un bilocale o un trilocale

Bilocale acquisto

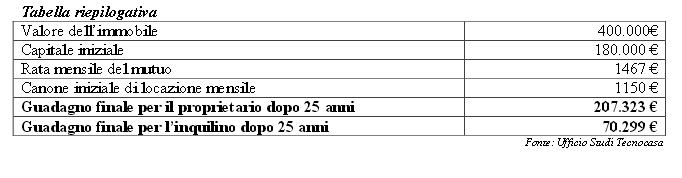

Si è preso in considerazione un immobile di 230.000 euro per il quale l'acquirente ricorre a un mutuo a tasso fisso di 25 anni che finanzia il 63% del valore, pagando un mutuo di 868 euro. Il capitale iniziale è di 100mila euro. L'importo del mutuo comprende anche tutte le spese quali notaio, intermediazione immobiliare, imposte e bolli

Il mutuatario pagherà i costi legati all'acquisto della casa e all'accensione del mutuo e avrà un beneficio fiscale grazie alla detrazione degli interessi passivi. Inoltre dovrà pagare le spese di gestione dell'immobile (manutenzione straordinaria e assicurazione)

Per calcolare il valore futuro dell'immobile abbiamo considerato una rivalutazione annua pari alla media dell'indice istat degli ultimi 10 anni

Bilocale affitto

Chi opta per la locazione del bilocale dovrà pagare un canone mensile iniziale di 750 euro che sarà aggiornato annualmente in base all'indice istat. L'affittuario dovrà pagare ogni anno la registrazione del canone di locazione. Anche in questo caso, c'è a disposizione un capitale iniziale di 100mila euro che sarà investito in un btp a 25 anni

Differenza rata del mutuo e canone

Tecnocasa analizza la differenza tra i canoni di locazione e le rate del mutuo. Nel primo anno ad esempio ci sarà una differenza positiva per il locatario (che spende 750 euro al mese contro una rata mensile di 868 euro per il proprietario) che sarà investita dall'affittuario in un conto corrente bancario ordinario con tasso di renumerazione dello 0,35% lordo. Allo stesso tasso sarà investita l'eventuale differenza tra i costi di gestione dell'immobile, i costi della locazione e il beneficio fiscale per la detrazione degli interessi

Risultato finale

Dopo 25 anni, secondo i calcoli effettuati, il guadagno ottenuto da entrambi sarà il seguente:

- Proprietario (valore futuro immobile-rate del mutuo)= 111.965 euro

- Inquilino (capitale investito-canoni di locazione+eventuale differenza rata mutuo/canone e altri costi benefici)= -30.176 euro

Secondo i calcoli il risultato è favorevole a chi ha acquistato

Questo è il risultato ottenuto considerando il trilocale

Considerando le stesse tipologie di immobili, nelle restanti tre città il risultato non cambia sempre favorevole all'acquisto

16 Commenti:

Bene, vedo che la gente che non riesce a comprare si sta convincendo a rimanere in affitto! non c'è nulla di male e assicura guadagni ai multiproprietari

Ho rifatto I calcoli dell'immobile da 400mila nella tabella...il guadagno calcolato sull'acquisto si basa su una valutazione dell'immobile a fine del periodo di 25 anni di 700mila euro!! Quindi una rivalutazione del 75%!! Inoltre nessun cenno a spese di manutenzione e ristrutturazione che dopo 25 anni sono anche importanti (facciate? Tetto?)

Io fossi in tecnocasa eviterei questi calcoli che sono controproducenti per chiunque faccia la prova del nove. ..Anzi dimostra con I numeri che chi ha una somma che investita produce interessi per almeno il 50% dell'affitto fa una follia ad acquistare, in quanto l'unico potenziale guadagno sarebbe dato da una rivalutazione dell'immobile di almeno il 5% annuo se si parla di rivendita dopo venti anni, mentre dovrà essere di almeno il 10% annuo se si rivende dopo 10 anni per ammortizzare tutte le spese...

In 25 anni può succedere di tutto.

Il proprietario come può essere sicuro che le sue entrate economiche saranno sufficienti per i prossimi 25 anni?

Se il proprietario dovesse perdere il lavoro, gli verrebbe pignorata la casa.

Risultato:

Proprietario -111.965

Inquilino -30.176

Ho 65 anni ed ho deciso di acquistare l'usufrutto a vita, invece che pagare un affitto. Per un appartamento di 100 mq. Con doppi servizi, cantina e posto auto ho trovato un parente che investe il 32% del valore dell'immobile e si compra la nuda proprietà. (in realtà la quota, data la mia età, sarebbe il 50% cadauno, ma ho voluto favorirlo, perché mi conviene comunque).

Valore dell'immobile: 125.000 € . Quota investita dal parente: 40.000 €. Quota pagata da me: 85.000 €. Per tutta la vita non ci penso più!

Se avessi optato per l'affitto (dando per scontato che il contratto possa durare 30 anni) avrei speso 750 € al mese, pari a 9.000€ annui, ovvero 270.000 €, ed avrei sempre la spada di damocle del non rinnovo del contratto alle scadenze.

Ho scelto questa soluzione perché con la cifra che ho a disposizione non avrei mai potuto comprare un appartamento della misura che mi piace, e non ho eredi, mentre il parente ha prole che può aspettare che io passi a miglior vita....

Lo comunico a chiunque possa essere interessato.

Ho 65 anni ed ho deciso di acquistare l'usufrutto a vita, invece che pagare un affitto. Per un appartamento di 100 mq. Con doppi servizi, cantina e posto auto ho trovato un parente che investe il 32% del valore dell'immobile e si compra la nuda proprietà. (in realtà la quota, data la mia età, sarebbe il 50% cadauno, ma ho voluto favorirlo, perché mi conviene comunque).

Valore dell'immobile: 125.000 € . Quota investita dal parente: 40.000 €. Quota pagata da me: 85.000 €. Per tutta la vita non ci penso più!

Se avessi optato per l'affitto (dando per scontato che il contratto possa durare 30 anni) avrei speso 750 € al mese, pari a 9.000€ annui, ovvero 270.000 €, ed avrei sempre la spada di damocle del non rinnovo del contratto alle scadenze.

Ho scelto questa soluzione perché con la cifra che ho a disposizione non avrei mai potuto comprare un appartamento della misura che mi piace, e non ho eredi, mentre il parente ha prole che può aspettare che io passi a miglior vita....

Lo comunico a chiunque possa essere interessato.

Ho scelto di acquistare poiché per me i soldi dell'affitto sono soldi buttati via. Non aiutano a costruirti nessuna certezza futura, e conosco molti pensionati che avendo vissuto in affitto tutta la vita, nonostante un posto di lavoro fisso, adesso si piangono addosso perché rischiano lo sfratto. Il mutuo mi costa 323 euro al mese (60 mq in una graziosa palazzina residenziale con tanto di giardinetto privato), gli appartamenti uguali al mio costano come canone di locazione per 550 euro.... per me è un ottimo investimento, sempre se la crisi mi consentirà di continuare a pagare la rata del mutuo. Altra cosa che non capisco è come ci siamo persone che hanno rate di mutuo inverosimili. 900 euro al mese è ciò che prendo io tolta la benzina.... e con cosa dovrei vivere? Consiglierei di non andare oltre al terzo dello stipendio, anche se in famiglia ci dovessero essere 2 entrate (oggi è probabile che uno dei due coniugi perda il posto di lavoro). Ho visto per troppo tempo famiglie di operai che pretendevano la villetta a schiera di 150 mq..... e ora sono tornati dalla vecchia mamma e la villetta è stata messa all'asta! Se siete dottori, ingegneri o architetti, la villetta è un must. Se siete commesse, operai o impiegati... accontentatevi di una zona giorno e 2 piccole camere. Misere forse, ma sicure e vostre per tutta la vita, e anche oltre se poi la lasciate ai vostri figli.

per commentare devi effettuare il login con il tuo account