Se la difficoltà di accendere un mutuo e la pesante tassazione sulla casa, unite all'incertezza economica e lavorativa, rendono l'investimento immobiliare una missione per pochi, anche oggi comprare un'abitazione è più conveniente che affittarla. O almeno è quello che sostiene l'ufficio studi di tecnocasa che ha realizzato diverse simulazioni in città come Roma, Milano, Torino e Napoli valutando caso per caso la convenienza tra acquisto e affitto

In ciascuna delle quattro città sono stati presi in considerazione due tipologie di immobili: un bilocale e un trilocale in zona semi centrale. Considerando il caso tipo del capoluogo lombardo, ecco la differenza tra affittare o comprare un bilocale o un trilocale

Bilocale acquisto

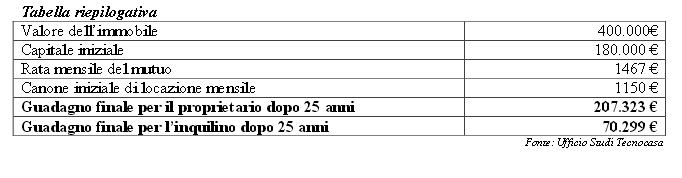

Si è preso in considerazione un immobile di 230.000 euro per il quale l'acquirente ricorre a un mutuo a tasso fisso di 25 anni che finanzia il 63% del valore, pagando un mutuo di 868 euro. Il capitale iniziale è di 100mila euro. L'importo del mutuo comprende anche tutte le spese quali notaio, intermediazione immobiliare, imposte e bolli

Il mutuatario pagherà i costi legati all'acquisto della casa e all'accensione del mutuo e avrà un beneficio fiscale grazie alla detrazione degli interessi passivi. Inoltre dovrà pagare le spese di gestione dell'immobile (manutenzione straordinaria e assicurazione)

Per calcolare il valore futuro dell'immobile abbiamo considerato una rivalutazione annua pari alla media dell'indice istat degli ultimi 10 anni

Bilocale affitto

Chi opta per la locazione del bilocale dovrà pagare un canone mensile iniziale di 750 euro che sarà aggiornato annualmente in base all'indice istat. L'affittuario dovrà pagare ogni anno la registrazione del canone di locazione. Anche in questo caso, c'è a disposizione un capitale iniziale di 100mila euro che sarà investito in un btp a 25 anni

Differenza rata del mutuo e canone

Tecnocasa analizza la differenza tra i canoni di locazione e le rate del mutuo. Nel primo anno ad esempio ci sarà una differenza positiva per il locatario (che spende 750 euro al mese contro una rata mensile di 868 euro per il proprietario) che sarà investita dall'affittuario in un conto corrente bancario ordinario con tasso di renumerazione dello 0,35% lordo. Allo stesso tasso sarà investita l'eventuale differenza tra i costi di gestione dell'immobile, i costi della locazione e il beneficio fiscale per la detrazione degli interessi

Risultato finale

Dopo 25 anni, secondo i calcoli effettuati, il guadagno ottenuto da entrambi sarà il seguente:

- Proprietario (valore futuro immobile-rate del mutuo)= 111.965 euro

- Inquilino (capitale investito-canoni di locazione+eventuale differenza rata mutuo/canone e altri costi benefici)= -30.176 euro

Secondo i calcoli il risultato è favorevole a chi ha acquistato

Questo è il risultato ottenuto considerando il trilocale

Considerando le stesse tipologie di immobili, nelle restanti tre città il risultato non cambia sempre favorevole all'acquisto

16 Commenti:

Le considerazioni sulle qualisi basa questo studio non misembrano veritiere per i seguenti motivi:

- Il periodo relativo agli ultimi 10 anni comprende gli anni che vanno dal 2003 in poi in cui i prezzi sono saliti enormemente.

- L'aggiornamento del canone in base all'indice istat comporta un aumento di piccolissima entità e da tempo la realtà è in controtendenza: i canoni di affitto diminuiscono per l'abbondanza di immobili proposti in affitto.

- Non è specificato il rendimento dei btp a 25 anni nei quali è investito il capitale iniziale dei 100.000 euro. Per un btp al 4.5% netto l'ammontare dei soli interessi in 25 anni è di 112.500 euro.

- In caso di redditi bassi è possibile detrarre le spese di affitto nelle seguenti misure:

300 euro, se il reddito complessivo non supera la soglia di 15.493,71 euro;

150 euro, se il reddito complessivo è superiore a 15.493,71 euro, ma non alla soglia di 30.987,41 euro.

Raffronto improprio, sia perchè oggi la stragrande maggior parte dei locatori usano la cedolare secca che NON fa aumentare il canone di locazione, sia per i costi delle imposte locali sulla prima casa, sia per i costi di manutenzione (notevolmente inferiori per il conduttore rispetto al proprietario). Da tecnocasa mi sarei aspettato un raffronto più serio, ma mi sembra evidente che spingano l'acquisto rispetto alla locazione perchè si guadagna di più ;-)

È sempre una questione di disponibilità economica ma il problema dell'affitto è che i proprietari cominciano a chiedere 12 mensilità di cauzione!!!

Sono consapevoli che molta gente non ha la disponibilità economica per comprare nelle zone buone rivolgendosi pertanto al mercato dell'affitto e...se ne approfittano!

Comprare solo se si mutua solo il 30% lasciando un 10% di risparmi liquidi...la vedo cosi, quindi le case devono ancora deprezzarsi.

Se si deprezzano ci guadagnano tutti: si spende meno anche per occuparle in affitto, e si hanno piu' soldi deviati sul mercato e sull'azionariato il che puo' permettere una sena ripartenza. Oggi siamo al collasso.

La risposta al quesito è ovvia

Hai i soldi x comprare ...? no? affitto

Hai i soldi x comprare...? si? acquisto

Hai soldi x comprare ma non dove vorresti? si? affitto

La risposta al quesito e' ovvia:

La gente ha i soldi per comprare il tuo immobile?

No? allora il tuo immobile lo tieni. Oppure lo affitti. Se qualcuno te lo prende.

Vuoi veramente venderlo? in un lasso di tempo non geologico?

C'e' una cosa che devi fare, se dopo mesi e mesi non riesci a venderlo... forse quello non e' il suo prezzo.

Te ne sei dimenticata un'altra, ovvia!

Hai un bel po' di soldi che ti permettono di comprare uno o più case e gli interessi che percepisci ti consentono di pagare molto più che un solo affitto? si? vai in affitto, non ti vincoli a nessun immobile, detrai le spese dell'affitto dalla dichiarazione dei redditi, quindi l'affitto ti costa ancora meno, lasci tutte le spese straordinarie a carico del proprietario e continui ad aumentare il capitale investito che puoi spostare a tuo piacimento, al contrario delle case.

Ma come li fate questi conti? non mi meraviglio più se poi l'Italia va male.

Se sono un funzionario che guadagna oltre 10.000 euro non mi pongo il problema, se sono un impiegato a 1.200 euro ed ho un capitale iniziale di

180.000 euro vado a vivere in tunisia per trascorrere il resto dei miei anni senza lavorare.

Per i proprietari si prospettano tempi molto duri, altro che guadagni facili.

Scusate la diffidenza ma, se ci fossero veramente questi lauti guadagni acquistereste per voi gli immobili da affittare, altro che offrirli a me.

Auguri

Affitto in periferia al minor prezzo possibile e passa la paura

Belli tutti i commenti, mitici!

Mi pare che un po' tutti si stian rendendo conto che non stiamo giocando a monopoli, e che la' fuori c'e' una Italia che si sta impoverendo, in via di deindustrializzazione e (forse) avviata verso il default. C'e' poco da speculare, ormai

per commentare devi effettuare il login con il tuo account