Dal mondo dei mutui arrivano notizie contrastanti, che confermano l'incertezza a cui è soggetto il mercato immobiliare. Se da un lato sono aumentati i mutui, in percentuale maggiore rispetto al resto d'europa, dall'altro cresce anche il numero di famiglie che non risce a pagare la rata. Il bicchiere questa votla è davvero mezzo pieno e mezzo vuoto

Sondaggio: riesci a pagare senza problemi la rata del mutuo? vota

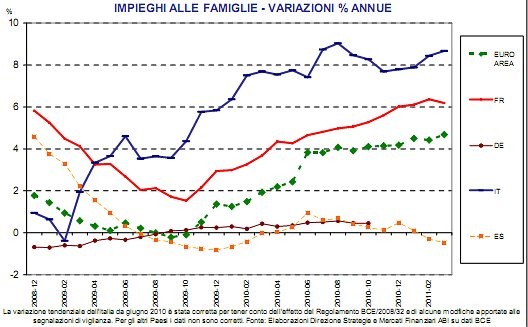

Lo dicono i dati pubblicati dall'abi, associazione banche italiane, nel rapporto mensile di maggio. I prestiti alle imprese e alle famiglie, questi ultimi centrati soprattutto sulla casa, sono in aumento e in modo decisamente più pronunciato che nel resto d'europa

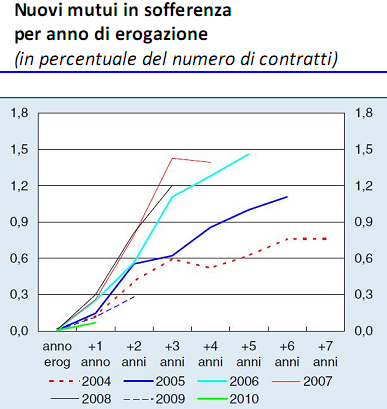

Ma le sofferenze, ossia la situazione in cui chi ha ricevuto un prestito non può pagare, aumentano a inizio 2011. A marzo risultano pari a al 4,8% del totale dei prestiti, in crescita del 3,5% di un anno fa

Cosa aspettarsi nei prossimi mesi? la prudenza delle banche nel concedere i prestiti, soprattutto sulla prima casa a persone giovani, sarà influenzata da vari fattori. La ripresa economica generale, che non sarà solida, i probabili aumenti dei tassi a luglio, che trascineranno verso l'alto l'euribor, potrebbero far aumentare ulteriormente le sofferenze

La maggiore disponibilità delle banche a concedere prestiti, potrebbe quindi contrarrestata dalla situazione generale. Si consiglia dunque a chi vuole comprare casa, come già abbiamo fatto in passato, di verificare la propria effettiva capacità di poter ricevere un prestito da una banca. Molti potenziali acquirenti restano infatti mortificati quando scoprono di non avere le condizioni per poter accendere un mutuo

67 Commenti:

C'è un articolo di idealista che non ho voglia di ricercare..in sintesi: le banche si renderebbero meno selettive nell'erogazione, ma in cambio volgiono aumentare i tassi... ci credo sulla parola. Anche uno strozzino non ti chiede la busta paga, però....

C'è un articolo di idealista che non ho voglia di ricercare..in sintesi: le banche si renderebbero meno selettive nell'erogazione, ma in cambio volgiono aumentare i tassi... insomma invece di negare il mutuo vogliono la selezione naturale.

Bene, lei ha fatto la sua scelta. Si immagina che le calzi a pennello. Altri hanno altre taglie, altri non vivono a Roma, altri..altri altri... la vita è breve e lunga al tempo stesso. Conosco persone che non hanno voluto comprare quanto potevano farlo. Adesso fra affitto e caro vita stentano ad andare avanti. Vivono col terrore di essere sfrattati. Ognuno fa le scelte che crede, per i "prrrrr" bisogna dare tempo al tempo.

Solite arrampicate sugli specchi per sostenere l'insostenibile. Capito gente? stare in affitto fino a 90 anni, questo è il segreto. Se poi vi sfrattano potete sempre tornare dai genitori..al camposanto.

Se poi vi sfrattano potete sempre tornare dai genitori..al camposanto.

_____________________________________________________________________

Vediamola un po' questa corda al collo.

Al momento chi compra/comprerebbe ha un età media di 33 anni circa. La durata media dei mutui e di 24 anni. Quindi se tutto va come ora, si finisce di pagare a 57 anni.

Per chi è al momento potenzialmente nonno l'aspettative di vita (media fra maschi e femmine) è di 83 anni circa. Per le successive generazioni le proiezioni vogliono un sensibile aumento.

Cmq sia, stiamo sugli 83. Si hanno perciò 27 anni liberi da qualsiasi rata. La stessa cosa non vale, naturalmente, per l'affitto. Questo va pagato sempre, fino all'ultimo respiro.

Si tratterebbe quindi di scegliere se mettersi al collo una corda di 27 anni (mutuo), oppure una di 50 (affitto). Nel primo caso abbiamo un esborso mensile a tempo determinato, culminate con la piena e trasferibile proprietà immobiliare. Nel secondo, un esborso mensile a vita, culminante con la fine della stessa.

Al momento chi compra/comprerebbe ha un età media di 33 anni circa. La durata media dei mutui e di 24 anni. Quindi se tutto va come ora, si finisce di pagare a 57 anni. Si, se tutto va come ora, ma aggiungiamoci anche: se uno non perde il lavoro e, specialmente di questi tempi non è un'ipotesi così remota. Evitiamo di fare i ragionamenti sulla pelle degli altri perché, se si considera anche quest'eventualità, chi ha un affitto da pagare al più lascia libero l'immobile ed è svincolato da tutto, se si ha un mutuo da pagare e manca molto alla fine... sinceramente non credo che la banca si accontenti di vendere all'asta l'immobile pignorato, specialmente se il ricavato non è quanto si aspettava di ottenere

Chi ha un affitto da pagare al più lascia libero l'immobile ed è svincolato da tutto, se si ha un mutuo da pagare anche un mutuatario può svincolarsi da tutto. Con l'aggiunta opzione di poter anche vendere/svendere l'immobile in caso di necessità. la banca è un creditore come un altro, quindi si attaccherà dove può, se dall'asta giudiziaria non realizzerà la piena insolvenza. Esaurita l'ipoteca, ha gli stessi strumenti di un proprietario che voglia recuperare le morosità di un inquilino. Poi, se questi non ha soldi per pagare, quale alternativa si prospetta svincolandosi? andare vivere sotto i ponti? si, se tutto va come ora, ma aggiungiamoci anche: se uno non perde il lavoro e, specialmente di questi tempi non è un'ipotesi così remota. Si scrivono post, non trattati sull'argomento. Di cose d'aggiungere ce ne sarebbero a migliaia. Che si fà? le aggiungiamo? oppure ci attieniamo alla dovuta esemplicativa sintesi del caso? chi pensa che stare in affitto ha tutti questi vantaggi, ci rimanga. Nessuno vuole convincere nessuno. Il 75-80% delle famiglie italiane ha deciso altrimenti, ha deciso di comprarsi casa.

Il 75-80% delle famiglie italiane ha deciso altrimenti, ha deciso di comprarsi casa. Sicuramente è così, ma non credo assolutamente che l'80% delle famiglie abbia comprato casa l'anno scorso. Aspettiamo la fine del 2011 e del 2012 e poi vedremo cosa decideranno di fare tutte le giovani coppie. Le cose cambiano con i tempi e fare riferimento a quanto è successo negli ultimi trenta o cinquanta anni non ha molto senso

Aspettiamo la fine del 2011 e del 2012 e poi vedremo cosa decideranno di fare tutte le giovani coppie. Poco-poco nel 2010 almeno 360mila hanno comprato con un mutuo. Molti altri lo avrebbero voluto fare, ma non glielo hanno concesso. Le cose cambiano con i tempi e fare riferimento a quanto è successo negli ultimi trenta o cinquanta anni non ha molto senso non esiste, nè è mai esistita, nè mai esisterà una società senza radici.

Aspettiamo la fine del 2011 e del 2012 e poi vedremo cosa decideranno di fare tutte le giovani coppie. Poco-poco nel 2010 almeno 360mila hanno comprato con un mutuo. Molti altri lo avrebbero voluto fare, ma non glielo hanno concesso. Le cose cambiano con i tempi e fare riferimento a quanto è successo negli ultimi trenta o cinquanta anni non ha molto senso non esiste, nè è mai esistita, nè mai esisterà una società senza radici.

per commentare devi effettuare il login con il tuo account