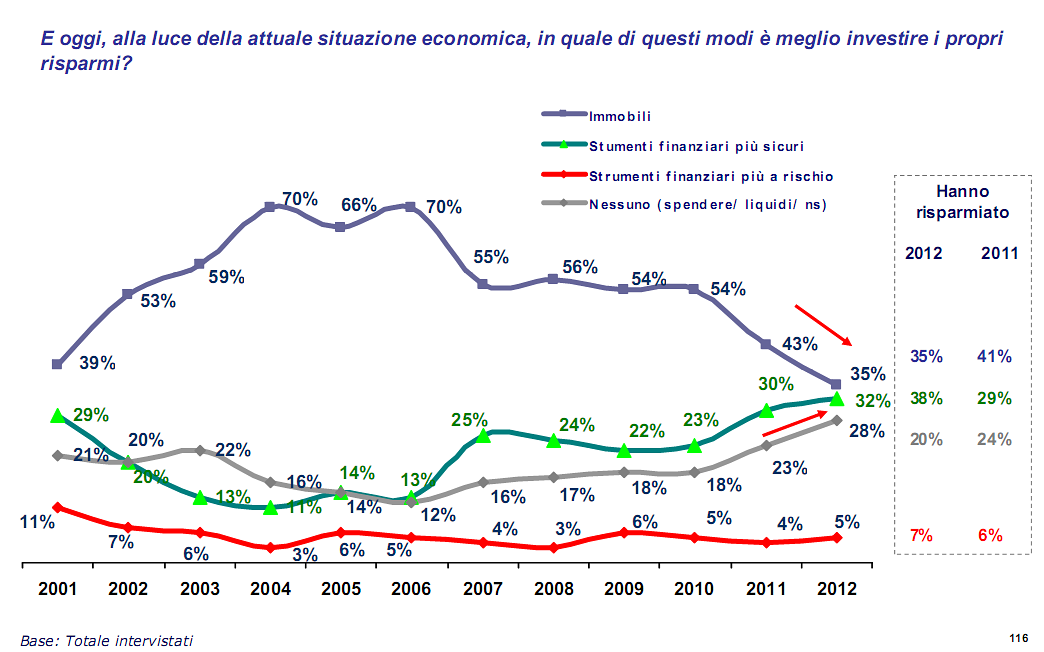

Solo sei anni fa due italiani su tre ritenevano l'immobiliare il miglior investimento in assoluto. Oggi quella percentuale è drasticamente scesa a uno su tre. Oggi i bot sono ritenuti più affidabili, anche una buona parte dei nostri connazionali ritiene qualunque investimento sbagliato. Si è consumato il divorzio tra gli italiani e il mattone o è solo una separazione temporanea?

Il mattone non è più quindi l'investimento sicuro per eccellenza degli italiani che preferiscono tenere i propri risparmi liquidi o destinarli a forme ritenute meno a rischio come titoli di stato o libretti postali. Sono le conclusioni dell'indagine acri-ipsos per l'85esima giornata del risparmio secondo cui gli immobili rimangono l'investimento ideale solo per il 35% contro il 70% del 2006 e il 43% dello scorso anno. Cresce fortemente al 28% poi chi pensa sbagliato qualsiasi investimento

Clicca l'immagine per ingrandirla

79 Commenti:

Ti rispondo io che faccio il costruttore e di case ne so qualcosa. Dunque, un affitto medio di 800 euro mese per una coppia od una famiglia di 2 persone + figlio è un dato medio statistico (vattelo a cercare sul sito dell'istat cosi ti metti il cuore in pace), ora, tenendo conto di 800 euro al mese per 12 mese (si, un anno ha 12 mesi, non 1,2 - una virgola a volte può fare miracoli) quindi 800*12=9.600 Euro. Ora, posto che un anno è fatto di 12 mesi e che abbiamo appena calcolato l'ammontare (significa la somma totale) delle rate annuali essere pari a 9.600 euro ANNo, se moltiplico 9.600*8 anni, ottengo 76.800 euro. Ora, non so che case compri tu, ma se paghi 76.800 euro di tasse, parcella etc...etc..., ragazzo mio mi tolgo il cappello e ti faccio l'inchino perché stai comprando un castello, completo di fossato, coccodrilli luis vuitton e draghi vestiti prada (e soprattutto non avresti BOT, ma un bot_to di immobili, perché saresti uno che i soldi li ha, ovvero uno che sa dove i soldi si perdono e dove invece restano. A Milano botto significa "tanti"). TOrnando alla realtà, comprare una casa con 800 euro di mutuo al mese significa comprare un signor trilocale di almeno 80 metri quadrati, per il quale, tra parcella agenzia (ammesso che ci sia), tasse mutuo, tasse prima casa, parcella notaio, non avrai speso più di 15.800 euro, e quindi 76.800 - 15.800 = 61.000 euro rimanenti (che in caso di affitto sarebbero 61.000 euro buttati nel cesso). Effettivamente 61.000 euro non sono il 50% della casa che avresti potuto acquistare, ma sono tranquillamente il 30 od anche 35%. Ah, per tutti quelli che continuano a ripetere a pappagallo che le banche inonderanno il mercato di immobili che verranno via al 90% di sconto....huèi cicci, sono state proprio le banche a creare la crisi...e secondo voi, sapendo che l'immobiliare sarebbe stato un buco nero immenso...lo avrebbero fatto ??? direi di no, quindi forse dietro c'è qualcos'altro che solo chi ha l'occhio lungo riesce a vedere e comunque, solo un idiota venderebbe una casa per la quale hai prestato 200.000 euro, a 100.000 euro, perdendoci il 50% sano sano...forse è una cosa che fareste voi, ma le banche...sono macchine per far soldi, non per far comprare a voi immobili da sogno, al prezzo di un pacchetto di noccioline....continuate a sognare senzatetto...che senzatetto rimanete !!!

Non per far comprare a voi immobili da sogno, al prezzo di un pacchetto di noccioline....continuate a sognare senzatetto...che senzatetto rimanete !!! no ma non c'è problema guarda se una casa costa in media 200.000 euro in un paese ben servito, e parlo di un trilocale con box e cantina e tutte le comodità e io sono un fortunato dipendente a tempo indeterminato a 1.500 euro al mese e diciamo che metà del mio stipendio lo tengo per la casa quindi 750€*12 = 9000 euro mi ci vogliono almeno 5 anni solo per mettere via l'acconto per il mutuo che ora come ora giustamente te lo finanziano al 60%..diciamo che in 8 anni di risparmi mi pago solo l'anticipo del mutuo e tasse di compravendita! ah giusto per inciso per tutti quelli che pontificano sui ghetti..io se devo indebitarmi per 20 anni e impegnare i miei sudati 4 spicci non vado certo a comprare una topaia ma una casa che mi faccia vivere comodamente per tutta la vita altrimenti me li tengo da parte e vivo con meno patemi!

Io vivo in affitto in un capoluogo di provincia al sud e pago 500 al mese per un appartamento signorile di 100 mq in semicentro il cui valore di mercato è di 250.000 euro. Chi me lo fa fare comprarlo?

Mi costerebbe 30.000 solo di spese di notaio+agenzie.

Io vivo in affitto in un capoluogo di provincia al sud e pago 500 al mese per un appartamento signorile di 100 mq in semicentro il cui valore di mercato è di 250.000 euro. Chi me lo fa fare comprarlo?

A Milano, con 500 euro al mese, non prendi in affitto neanche un monolocale da 40 mq.

A Milano, con 500 euro al mese, non prendi in affitto neanche un monolocale da 40 mq. Questo è limite di molti frequentatori di questo forum. Siete di Milano e non vi volete rendere conto che a Milano vive solo il 2% della popolazione italiana. E siete anche poco informati delle altre realtà. soprattutto del sud e isole. Infatti, io avevo già scartato dal mio esempio le città dove extracomunitari e studenti vengono salassati. Milano è una di queste. E in ogni caso, a Milano un monolocale da 40 mq costa quasi 200.000 euro, perciò il mio discorso vale in buona parte anche lì.

Io vivo in affitto in un capoluogo di provincia al sud e pago 500 al mese per un appartamento signorile di 100 mq in semicentro il cui valore di mercato è di 250.000 euro. Chi me lo fa fare comprarlo?

Mi costerebbe 30.000 solo di spese di notaio+agenzie.

500 euro x 12 mesi= 6000 euro all'anno.

Quanti anni passerai in affitto? 20/30/40??? fai il conto di quanto denaro ti è costato...(considerando che ora è 500 ma tra 10 anni sarà di più!)

L'agenzia di solito chiede il 3%...quindi 7500 (che puoi evitare se fai la vendita tra privati). Il notaio al massimo 10000. Quindi al di sotto delle tue previsioni. È vero che poi hai le spese condominiali (sulle 1000 euro all'anno) mentre le spese dell'acqua, gas, riscaldamento, corrente le paghi già. il tuo ragionamento di rimanere in affitto ha una logica se non hai figli e se non hai un capitale iniziale per poter comprare casa.

@ N.77

Se uno è sicuro di poter vivere sempre nella stessa casa, la decisione di comprare è già più accetabile, perché ammortizzerà le spese di compravendita a fondo perso in molti più anni.

Però, i confronti si fanno a parità di assunti. Se per comprare tu parti con un capitale iniziale, la stessa cifra iniziale la devo avere a disposizione anch'io che vado in affitto.

Cifra che, oltre ai lauti interessi, mi ritroverò alla fine (oltre alle spese di compravendita e a tutte le spese a carico del proprietario che io non dovrò affrontare e soprattutto oltre agli interessi che tu dovrai pagare alla banca).

E comunque, a Milano gli affitto stanno scendendo di brutto, soprattutto per i grandi appartamenti (i monolocali non tanto perché hanno più richiesta e i proprietario non cede tanto perché paga poca imu).

Oggi a Milano puoi prendere a 1.000 euro al mese un appartamento grande in una buona zona del valore di 400.000 euro (sono quelli che in vetrina stanno a 500.000).

Per comprarlo ne occorrono 450.000. La stessa cifra investita in btp trentennali produce al netto delle tasse ben oltre i 1.000 d'affitto.

Perciò alla fine io mi ritrovo tutti quei soldi iniziali e non avrò pagato di tasca mia nemmeno un euro d'affitto.

È vero che la cifra iniziale sarà svalutata, ma anche vero che il tuo appartamento alla fine sarà vecchio e da ristrutturare completamente.

Comunque, il discorso importante è un altro. La casa, soprattutto dalla seconda caseìa in poi, verrà bombardate nel 2014 da tasse disumane per poter abbassare il debito pubblico.

Probabilmente, per non ammazzare troppo i consumi, quello che faranno sarà tassare le plusvalenze del 50% al momento della vendita. Cosa suggerita già l'anno scorso da un luminare in economia.

Hai comprato a 100 e rivendi a 300?... sulla differenza - che ti è piovuta dal cielo - paghi il 50% di tasse.

Oggi a Milano puoi prendere a 1.000 euro al mese un appartamento grande in una buona zona del valore di 400.000 euro peccato che anche lo stipendio medio oggi sia di 1.000 euro.

All'anonimo del post 50

Bravo gran bei calcoli!... peccato che i numeri dell'assunto te li sei inventi a cazzo di cane.

Se ipotizzi solo 15.800 euro di spese di compravendita (dato che le spese, in caso ci sia unìagenzia di mezzo) ammontano al 12% del valore dell'immobile, vuol dire che hai comprato un immobile che vale poco più di 130.000.

Ora, da bravo, prova a comprare un immobile da 130.000 e ad affittarlo a 800 euro al mese.

Se ci riesci hai ragione tu!

Il vero assunto è un altro: con 800 euro al mese (a parte laddove speculano sugli extracomunitari e gli studenti) nel resto d'Italia prendi un affitto una villa da almeno 300.000 euro.

Prova a rifare i calcoli ora.

Ritornando al mercato immobiliare secondo me non è solo questione di prezzi alti ma di crisi generale dell'economia, in pratica non si vende più niente!

per commentare devi effettuare il login con il tuo account