Quanti sono i mutui erogati dalle banche italiane? E a quanto ammonta il credito al consumo? Quante sono le famiglie indebitate? E quanto salgono le rate di un mutuo da 100 mila euro alla luce dell’aumento del costo del denaro dalla Banca centrale europea? Dopo la riunione della Bce che ha deliberato un nuovo aumento di un quarto di punto percentuale, portando il tasso base dal 3,75% al 4%, ecco alcuni dati e previsioni da parte di Fabi, Federazione Autonoma Bancari Italiani, su come è cambiato il credito alle famiglie del nostro Paese e come potrebbero evolvere i tassi d’interesse

Il Consiglio direttivo della Bce, come ci si aspettava, ha deciso di aumentare di ulteriori 25 punti base i tassi di interesse. In particolare, il tasso di interesse sulle operazioni di rifinanziamento principale e i tassi di interesse sulla linea di rifinanziamento marginale e sulla linea di deposito saranno aumentati rispettivamente al 4,00%, al 4,25% e al 3,50%, con effetto dal 21 giugno 2023. Quali saranno le conseguenze dell'aumento dei tassi Bce sulle rate del mutuo? I commenti degli esperti e la simulazione idealista su quanto costa la rata del mutuo da oggi in poi

Il rialzo di 25 pb sembra già scontato e non dovrebbero esserci sorprese in vista, per cui il tasso ufficiale di sconto raggiungerà la fatidica soglia (anche psicologica) del 4%. Il che porterà ulteriori aumenti sulla rata del mutuo e probabilmente influirà sull'offerta bancaria. Cosa succederà se la Bce alzerà i tassi di interesse? Abbiamo intervistato Fabio Femiani, Responsabile della divisione di idealista/mutui per l’Italia, per capire fare il punto della situazione

Le agevolazioni fiscali alle quali è possibile accedere per l’acquisto della prima casa sono diverse rispetto alla detrazione sul mutuo per l’acquisto della seconda casa. Ecco tutto quello che bisogna sapere

Quando si stipula un mutuo casa, le condizioni economiche o generali del mutuatario possono cambiare nel tempo. Può quindi diventare necessario voler modificare alcune delle caratteristiche del mutuo, ad esempio cambiando tasso di interesse o aggiungendo un garante. Come fare a cambiare il mutuo in banca e quali costi ha questa operazione? Vediamolo insieme

Hai deciso di acquistare una seconda casa da usare come casa vacanze? E' una buona idea: potrai usarla per passarci le ferie, che si avvicinano a grandi passi, o affittarla come forma di investimento.

Che sia per trascorrervi le vacanze o per darla in affitto breve turistico come forma di investimento, l'acquisto della seconda casa può essere una buona idea a cui pensare con l'avvicinarsi delle ferie estive, ma non solo. Se non si possiedono tutti i fondi necessari è sempre possibile comprare la seconda casa con un mutuo. Occorre però sapere che, rispetto al mutuo prima casa, il mutuo per la cosiddetta casa vacanza gode di minori agevolazioni. Ad esempio, i tassi di interesse saranno più elevati e le condizioni concesse dalle banche saranno più restrittive. Vediamo allora insieme qual è la migliore offerta di mutuo per l'acquisto della seconda casa di oggi 31 maggio 2023

Mutuo è spesso sinonimo di acquisto casa, ma non sempre: si può voler accendere un mutuo anche per affrontare una spesa particolare (un matrimonio, un viaggio, una situazione imprevista). Anche in questo caso si può quindi recarsi in banca e, dietro garanzia ipotecaria con un immobile sottostante, chiedere un mutuo. Si tratta del mutuo liquidità: vediamo insieme che cosa è e come funziona

Nell'ultima indagine sul credito bancario nell'area euro della Bce si riporta che il calo della domanda di mutui nell'eurozona non è mai stato così forte da 20 anno in qua. "Nel primo trimestre - si legge - i criteri per la concessione dei prestiti alle imprese e alle famiglie per l'acquisto di abitazioni hanno evidenziato un ulteriore significativo inasprimento, segnalando un perdurante indebolimento della dinamica del credito"

Il mutuo acquisto e ristrutturazione è un genere di mutuo che finanzia sia l’acquisto della prima casa che i lavori di ristrutturazione necessari a renderla abitabile e confortevole. Acquistare una casa da ristrutturare può essere un’opzione per comprare a prezzi inferiori, assicurandosi una maggiore possibilità di personalizzare gli spazi abitativi. Ecco i migliori mutui ristrutturazione in banca oggi, 17 maggio 2023

Il governo spagnolo mette un freno alla discriminazione degli ex malati di cancro che cercano casa. Il premier socialista Pedro Sanchez ha infatti annunciato una norma che decreta l'oblio oncologico per coloro che sono stati dichiarati guariti da almeno cinque anni, eliminando di fatto quella che ancora oggi è una discriminante in negativo per la firma di diversi contratti, quali i mutui casa. Ecco cosa succederà in Spagna (e a che punto siamo in Italia)

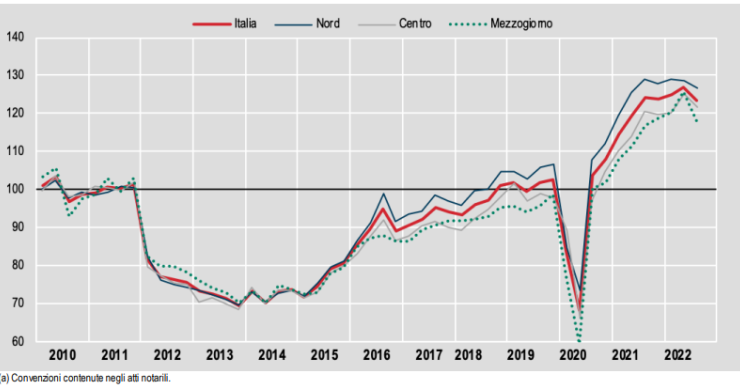

Italia, Spagna e Portogallo hanno visto uno sviluppo del mercato immobiliare e dei mutui particolare rispetto al resto d’Europa.

Se non ci si può permettere l'acquisto di una casa nuova, è possibile optare per l'acquisto di una casa da ristrutturare: il vantaggio è un minore prezzo di mercato e una maggiore possibilità di personalizzare l'abitazione. Per l'acquisto e la ristrutturazione inoltre è possibile chiedere un mutuo: i mutui acquisto e ristrutturazione per la prima casa sono dei finanziamenti che in un'unica soluzione forniscono la liquidità sia per comprare casa sia per effettuare i lavori necessari. E con le detrazioni si possono avere ulteriori vantaggi. Scopriamo insieme come funziona il mutuo acquisto e ristrutturazione

Con l’attuale aumento dei tassi di interesse, chi desidera accendere un mutuo per l’acquisto della prima casa probabilmente starà incappando più volte nell’espressione: “mutuo a tasso variabile con cap”. Una soluzione che potrebbe essere ottima in un momento in cui i tassi di riferimento non accennano a calare, richiedendo una soluzione che imponga uno "stop" alla rata. Ma cos'è, come funziona e quando conviene un mutuo a tasso variabile con cap? Vediamolo insieme

Con l’aumento dei tassi di interesse oggi conviene stipulare un tipo di mutuo che possa tutelare il cliente dagli aumenti incontrollati della rata. Una soluzione può essere il mutuo a tasso variabile con cap, una tipologia di prestito per l’acquisto della casa il cui tasso di interesse si muove parzialmente in accordo con i movimenti dei tassi di interesse di riferimento, per poi raggiungere una soglia massima oltre la quale la rata non può più crescere. Vediamo quali sono le migliori offerte di mutuo a tasso variabile con cap di oggi 10 maggio 2023

Nonostante l’aumento dei tassi dei mutui e delle relative rate, secondo il più recente Barometro Crif, nel primo trimestre 2023 galoppa l’importo medio dei mutui richiesti dagli italiani. Si assiste infatti a una cifra record rispetto agli ultimi 10 anni che supera i 145.000 euro, con un +0,9% se confrontata con lo stesso periodo del 2022. Complessivamente, nel I trimestre del 2023, le richieste di istruttoria per mutui immobiliari da parte delle famiglie italiane hanno però fatto segnare una contrazione del -23,8% rispetto allo stesso periodo dell’anno precedente. La domanda di mutui è infatti calata; gli italiani ritengono insufficienti i propri redditi

Il Consiglio direttivo della Bce ha deciso di aumentare di 25 punti base i tre tassi di interesse di riferimento. Di conseguenza, il tasso di interesse sulle operazioni di rifinanziamento principale e i tassi di interesse sulla linea di rifinanziamento marginale e sulla linea di deposito saranno aumentati rispettivamente al 3,75%, 4,00% e 3,25% a partire dal 10 maggio 2023. Quali saranno le conseguenze dell'aumento dei tassi Bce sulle rate del mutuo? Il commento di Fabio Femiani, responsabile mutui di idealista Italia.

Raggiunta a marzo 2023 la soglia del 4 per cento medio (dati Abi), i tassi di interesse sui mutui prima casa si apprestano ad una nuova impennata. Domani la Bce infatti deciderà probabilmente un nuovo aumento dei tassi di interesse, che si ripercuoterà sulle rate del mutuo, le quali potrebbero costare anche duecento euro in più rispetto allo scorso anno, secondo gli esperti. Ma quale mutuo conviene scegliere per acquistare casa? Ecco dove trovare il miglior mutuo prima casa a tasso fisso o variabile oggi, 3 maggio 2023

Secondo quanto pubblicato da Abi nell’ultimo Monthly Report, a marzo 2023 il tasso medio sui nuovi mutui casa è stato il 4,00% (3,76% il mese precedente, 5,72% a fine 2007). I mutui a tasso variabile, inoltre, sono ormai costosi tanto quanto i mutui a tasso fisso, se non di più. Una situazione anomala, se si considera che solitamente le rate dei mutui a tasso variabile, almeno nel periodo iniziale, risultano più convenienti dei mutui a tasso fisso, che fanno invece scontare con costi più alti la maggiore sicurezza contro le oscillazioni dei tassi di interesse. Ma qual è la migliore offerta disponibile oggi in banca per un mutuo a tasso variabile? Vediamolo insieme

Il certificato contestuale per mutuo (conosciuto anche come certificato cumulativo o documento contestuale) è un documento che raccoglie diversi dati anagrafici (tra cui residenza e stato di famiglia). È fondamentale per permettere all’istituto bancario di valutare la richiesta di finanziamento nelle fasi di accensione. Scopriamo insieme cosa comprende, dove si richiede e quale marca da bollo occorre per richiederlo e ottenerlo

Il rialzo dei tassi sui mutui fa sentire i suoi effetti sul mercato immobiliare. Dopo i dati diffusi dall'Agenzia delle Entrate, anche l'Istat certifica il calo delle compravendite nel III trim del 2022 (-2,7% in termini trimestrali e 1% in termini annuali).

Le compravendite immobiliari, considerati i primi nove mesi del 2022, rimangono in aumento nonostante il calo registrato dall’Istat nel terzo trimestre dell’anno; a scendere, nello stesso periodo, sono però i mutui, i finanziamenti e le altre obbligazioni con ipoteca immobiliare. I dati pubblicati da Istat sono quindi la conferma di una inversione di tendenza in ambito mutui che si registra già da diversi mesi. Codacons ha lanciato un allarme sugli aumenti delle rate del mutuo, divenuti consistenti rispetto a due anni fa, con conseguente possibile frenata della domanda di acquisto di casa tramite finanziamento bancario

I mutui a tasso variabile, dopo il lungo periodo di mutui a bassissimi tassi di interesse che ci siamo lasciati alle spalle, rappresentavano una minoranza, intorno al dieci per cento del totale (fonte: Bankitalia). Eppure, chi ne aveva uno, oggi si trova con diversi grattacapi legati all’aumento continuo dei tassi di interesse e, di conseguenza, delle rate del finanziamento, che non sempre sono sostenibili per le nostre finanze. Ma come fare per ridurre le rate del mutuo a tasso variabile? Ecco alcuni consigli

In Italia, una famiglia su quattro teme di avere difficoltà a pagare regolarmente le rate del mutuo entro i prossimi 12 mesi. Questo è quanto emerge da un’analisi di Nomisma, che ha condotto uno studio approfondito sul rapporto che hanno le famiglie con il pagamento dei mutui, in un contesto economico fortemente condizionato dall’andamento dell’inflazione e dall’aumento dei tassi. I dati sono stati presentati in occasione dell’evento “SalvaLaTuaCasa – Un’alternativa etica e sostenibile alla liquidazione controllata”, organizzato da Esdebitami Retake

Il 16 marzo 2023 la Bce ha confermato la decisione, attesa dal mercato, di alzare nuovamente i tassi di interesse dello 0,50%, portando il tasso base al 3,50%. Quali saranno le conseguenze sul mercato dei mutui? Cosa succederà a chi ha un mutuo a tasso fisso o variabile? Insieme a Fabio Femiani, responsabile mutui di idealista Italia, abbiamo fatto il punto della situazione, scoprendo quanto costerà da ora in poi un mutuo da 200 mila euro

Ricevi le nostre ultime notizie nella tua email Iscriviti