Se molti italiani potessero, la casa se la comprerebbero volentieri e farebbero bene, almeno nel medio periodo. Accendere un mutuo, infatti, nonostante i costi più elevati di questi ultimi anni, è ancora più vantaggioso che pagare l'affitto e dopo dieci anni il vantaggio cresce esponenzialmente. Ma per fare questa scelta oggi è necessario rispondere a determinati requisiti

Corriere economia, l'inserto economico del lunedì del corriere della sera, è tutto dedicato questa settimana al mercato immobiliare. Nel confronto tra mutuo e affitto queste sono le premesse

Acquisto

Per comprare casa è necessario avere dei solidi risparmi, corrispondenti al 20% del valore dell'immobile, le spese notarili e le tasse di trasmissione (o l'iva se l'abitazione è nuova). Chiamiamo x questa cifra, variabile da città a città. Il modello adottato da corriere economia prende in considerazione un mutuo a tasso fisso su 20 anni. I benefici fiscali derivanti dal pagamento del mutuo vengono ipotizzati in un importo pari alle spese di manutenzione e alla futura imu, e quindi pari a zero

Affitto

Nel confronto con l'affitto, la cifra x di partenza viene invece investita al tasso del 3% annuo. In questo secondo caso bisogna poi contare una somma y per pagare l'affitto, che nel modello viene ipotizzata pari alla rata del mutuo del caso precedente

Immobili

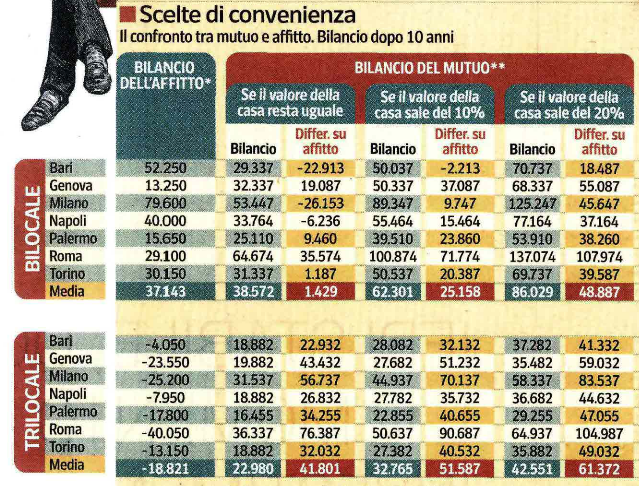

Per la simulazione si prendono un bilocale (a) di 55 mq commerciali e 50 calpestabili e un trilocale di 88 mq commerciali e 80 calpestabili; entrambi i fabbricati sono in periferia. La simulazione viene effettuata in sette città italiane: Bari, Genova, Milano, Napoli, Palermo, Roma, Torino

Confronto tra mutuo e affitto dopo 10 anni

Se dopo dieci anni il valore resta uguale, comprare è più svantaggioso rispetto all'affitto solo nel caso dei bilocali a Napoli e dei bilocali a Bari. In pratica in tutti gli altri casi il vantaggio finanziario del mutuo sull'affitto sarebbe totale

12 Commenti:

... e se invece il valore della casa diminuisce (eventualità molto più probabile di quelle ipotizzate visto lo squilibrio tra redditi familiari medi e prezzi delle case)?

Quest'analisi fa riferimento a un caso ben specifico: quello di immobili di piccola metratura in periferia che hanno dei valori commerciali bassi ma che possono essere affittati ad un prezzo più alto se lo consideriamo in proporzione ad un immobile in città. queste premesse fanno si che alla fine dell'analisi, sempre nel caso di immobile che si rivaluta nel tempo, cosa assolutamente non scontata, conviene pagare il mutuo piuttosto che rimanere in affitto

Per esempio: se un immobile di 80 mq in periferia il cui valore presunto sul mercato è 160.000 euro è affittato a 600 euro al mese, lo stesso immobile in città come Roma, in vendita almeno a 450.000 euro, di certo non si riuscirà ad affittare a 1.687 euro al mese (cifra superiore all'affitto, nel caso precedente, dello stesso rapporto tra i due valori commerciali presunti)

Considerato poi che:

1) un rendimento del 3% è bassissimo, sul mercato si trovano tranquillamente titoli dal 5 al 5.75% lordo annuo (4.375% e 5.03% netto)

2) un mutuo a tasso fisso ha un interesse almeno del 5% annuo, mentre gli affitti non aumentano del 5% annuo

3) è possibile detrarre nella dichiarazione dei redditi le spese per affitto sostenute nell'anno

4) nel medio lungo periodo i valori reali degli immobili nella migliore delle ipotesi rimarranno uguali.

Si capisce bene che, se il caso non è quello descritto dall'articolo, la differenza calcolata aumenta enormemente in favore della cifra pagata come interessi alla banca (per i 360.000 euro, 80% del valore presunto, si pagherebbe un mutuo da 2.450 euro al mese per 20 anni = 588.000 euro che si sommano ai 90.000 iniziali necessari ipotizzati dall'articolo per un totale di 678.000 euro.

Questo a fronte di una spesa per affitto, ragionevolmente ipotizzata, pari a 1.200 euro per 20 anni, 288.000 euro, ai quali vanno sottratti gli interessi dell'investimento dei 90.000 euro (4.500 euro l'anno per un totale di 90.500) e che alla fine danno come risultato 197.500 euro dai quali andrebbero poi ulteriormente sottratti i rimborsi ottenuti in sede di dichiarazione dei redditi

Alla fine del periodo chi ha comprato l'immobile si troverà in mano qualcosa che ha un valore nettamente inferiore di quello che ha pagato, chi è andato in affitto si troverà oltre i 90.000 euro iniziali, tutti gli altri che avrà risparmiato e reinvestito per aumentarsi una rendita

Ma chi ha scritto questo articolo?

Che significa " i benefici fiscali derivanti dal pagamento dell'imu vengono ipotizzati in un importo pari alle spese di manutenzione e alla futura imu, e quindi pari a zero"?

Che tasso viene preso per il calcolo?

Ma come si fà a mettere "differenza di 6236 euro" su numeri a fantasia o comunque non pubblicati?articolo incomprensibile!!! idealista correggete cortesemente o non pubblicatelo proprio!

Inoltre...

Sono state calcolare le spese di manutenzione e usura?(se quell' incomprensibile discorso sopra significa che le spese di manutenzione+service tax sono equiparate ai benefici fiscali sugli interessi del mutuo mi scappa di ridere...come se una casa si mantienesse con 200/300 euro l'anno, compresa la service tax ovviamente)

Sono state calcolate le spese per notaio e agenzia?

La qualità di questo articolo è evidente anche dal numero di commenti che vedo adesso (1!!; sottolineo articolo postato ieri pomeriggio e riproposto oggi), su un argomento che invece è di largo interesse.

Errata corrige:

Gentile lettore, grazie per la segnalazione. Ci si riferiva in effetti ai benefici fiscali derivanti dal pagamento del mutuo

Cordiali saluti

Si ma avere soldi risparmiati fino al 20 percento della somma totale è il problema per noi giovani che non sappiamo neanche se il lavoro ce l'avremo da un mese all'altro.... non è che ci piace di più l'affitto, ma è che non ci sono i soldi ne i presupposti per comprare, ma neanche se l'immobile è super economico! chi compra sono la gente di mezza età e gli anziani.... è quello il problema. A noi che vogliamo iniziare i mutui non ce li danno!

Perché è vietato scrivere in maiuscolo? Ne soffre la grammatica italiana!!!!

Comunque:

Sono le agenzie immobiliari a dovere essere ridimensionate: se tutti i prezzi sono crollati, perché la tangente del 3% a semianalfabeti di tutto?

E anche le spese notarili, di conseguenza.

Ecco come tanti cicisbei diventano -casta-

In un Paese civile e democratico i contratti di compravendita dovrebbero essere stipulati da un normale legale, in presenza degli interessati.

Con un onorario fisso che io suggerisco non superiore a mille euro per contraente.

Sono gli acquirenti e i venditori parte in causa, gli attori.

Ai coreografi basta dare un compenso fisso, a prescindere.

A prescindere dal fatto che le nostre leggi, a proposito, ricordano i barocchismi spagnoleschi e non solo, per cui un pizzo o tanti pizzi bisogna sempre pagarli.

Dottor Filippo Grillo

Gentile Dottor Grillo,

Lei suggerisce un compenso per il legale che si dovrebbe occupare di stipulare il rogito, se non ho compreso male, di 1.000 euro per contraente, e quindi di 2.000,00 euro in tutto.

Attualmente i notai della mia zona (Bologna e romagna) per una compravendita da 200.000,00 euro richiedono un compenso trai 1.000/1.200 euro più iva (esisteranno anche professionisti più cari ma è sufficiente farsi fare un paio di preventivi per trovare queste tarifffe). E' probabile quindi che il problema non sia poi così legato al compenso del notaio la cui fattura, verosimilmente molto più cara di 1.000/1.200 euro + IVA, risulterà oberata dalle imposte, dai bolli, dai costi vivi per le visure...

Rendere inoltre fissa una prestazione, livellandola a prescindere dalla competenza e dalla credibilità conquistata negli anni da un professionista, non mi sembrerebbe particolarmente auspicabile.

In merito alle considerazioni espresse sulle agenzie immobiliari, che rispetto ma non condivido, mi permetto di segnalarle che, com' è ovvio, una percetuale (quale ad esempio il 3%) per sua natura determina il ridimensionamento automatico del compenso dell'agenzia nel momento in cui il prezzo finale di vendita si dovesse ridimensionare rispetto alle precedenti quotazioni.

Ecco appunto Gianluca a.i., è normale che un notaio prenda 1.000,00 euro con tutte le responsabilità del caso e voi 6.000,00 euro??? il problema è che fate pagare ad un compratore tutte le centinaia di visite degli altri clienti che magari non compreranno un bel niente...

Sarebbe normale che io vedo una decina di case, trovo quella giusta (grazie al tuo portafoglio clienti e al tuo tempo speso) e pago per i tuoi servizi una cifra che ammonta a circa 1500/2000 euro. Poi se decidete di offrire i vostri servizi gratis a centinaia di clienti...fate vobis.

6000 euro? magari...

A Roma non si compra nulla di decente (in periferia, s'intende) a meno di 400.000 euro. Io sto cercando qualcosa intorno ai 450-470 mila euro. E se ci devo aggiungere il costo dell'agenzia (che io peraltro non ho mai contattato, ma tutti gli annunci corrispondono ad agenzie) mi costa un ulteriore 3% più iva al 22%, cioè 16.500 euro. Voi quanto ci mettete a guadagnare questa cifra? io un sacco di tempo... ma questi signori, per il solo fatto di avermi fatto vedere una casa (10 minuti) e avermi passato fotocopie di documenti già in possesso del proprietario mi chiedono di sborsare tutti questi soldi... e ci meravigliamo che i compratori cerchino di evitare le agenzie?

Sinceramente per un compratore io non vedo dove sia il servizio delle ai, oltretutto remunerato a così caro prezzo. Tutti i controlli li fa il notaio, le ai non hanno né oneri né responsabilità... insomma è una tangente legalizzata!!

Forse, e dico forse, la quadratura del cerchio potrebbe essere portare a cifra fissa la quota agenzie, idem per il notaio e le spese... magari a scaglioni sul prezzo del venduto. Infine abbassare di qualche punto le tasse di registro.

Et voilà un bel -10% che una volta tanto metterebbe d'accordo mattonari e senza tetto.

Ah già! che pirla! finché litighiamo tra poveri nessuno alza la testa...

per commentare devi effettuare il login con il tuo account