Ritorna dopo la pausa estiva l'analisi del mercato immobiliare di corriereconomia. Secondo l'indagine, basata sui dati del centro studi nomisma, i valori degli immobili sono calati, ma senza grandi crolli. Roma è diventata più cara di Milano e ogni città ha avuto quartieri con performance pessime e altri con maggiori tenute. In generale, secondo questo studio, la discesa dei prezzi è finita. Confronta la situazione in 13 città

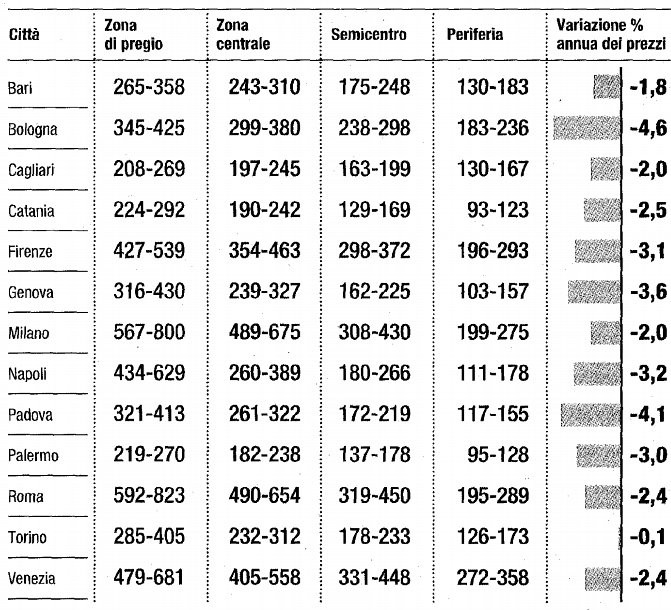

I prezzi fanno riferimento ad un appartamento di 100 metri, usato e in buone condizioni

Stando all'analisi lo spettro della bolla immobiliare è stato scongiurato e i prezzi non sono crollati come altrove (usa, spagna, irlanda). Inoltre, anticipa corriereconomia, i prossimi dati dell'agenzia del territorio sulle compravendite saranno positive, anche se di poco (+0,5%). Sul fatto che il volume degli scambi a fine 2010 sarà leggermente positivo sul 2009 non sembrano esserci dubbi, sebbene si tratterà di poca cosa

Come si vede in questa seconda tabella elaborata da corriereconomia la distanza tra i vari quartieri in ogni città può essere abissale

Lo studio del corriere è in ogni caso suscettibile di riflessioni critiche (vedi notizia) che invitano ad una maggiore prudenza. Fa riferimento infatti a dati del secondo trimestre del 2010, ma già sappiamo che, per esempio, la domanda di mutui è crollata a luglio, così come il risparmio delle famiglie italiane. Dall'altro lato non ci sono stati miglioramenti sul fronte dell'occupazione e quindi è difficile che nel settore residenziale di fascia medio-bassa si possa annunciare la fine della crisi immobiliare

L'analisi sembra invece rivolgersi a chi vuole investire, in contanti, nell'acquisto di un appartamento. È vero infatti che, con i prezzi diminuti e i possibili vantaggi della cedolare secca sugli affitti, si tratti di un investimento molto interessante (confronta i rendimenti)

Ma corriereconomia avverte anche che si tratta di investimenti validi nel medio-lungo periodo e invita a non cadere nell'illusione di comprare e rivendere subito, sperando anche di guadagnarci (vedi anche "quando conveniva davvero comprare casa")

28 Commenti:

Io non capisco una cosa: nel 2000 ho comprato un'alfa 156 sw benzina a 52milioni di lire... oggi per un'auto equivalente ho speso 20mila euro... quindi sulle auto c'è stata deflazione... se gli immobili calano di prezzo che mi importa se con i pochi soldi che ci ricavo ho lo stesso potere d'acquisto???

Non hai lo stesso potere di acquisto, perché se compri un alfa a Milano la paghi lo stesso a Palermo.

Se uno vende la propria casa poco distante da Roma (20 Km) per andare a vivere un po' più vicino alla città (10 Km) ci perde e alla grande.

No scusa la tua risposta è mal posta equivale a scanbiare al'alfa per una ferrari!!! io parlo a parità di qualità sia auto che immobili...

Ripeto quindi:

Nel 2000 ho comprato un'alfa 156 sw benzina a 52milioni di lire... oggi per un'auto equivalente ho speso 20mila euro... quindi sulle auto c'è stata deflazione... se gli immobili calano di prezzo che mi importa se con i pochi soldi che ci ricavo ho lo stesso potere d'acquisto???

Tutte cavolate. I prezzi scendono e scenderanno per qualche anno ancora.

I prezzi tengono perchè nessuno compra, ovvero il prezzo "richiesto" tiene.

Dire che i prezzi degli immobili non scenderanno ulteriormente è necessario per far riprendere il mercato immobiliare che è in fase di stand-by pertanto le banche non riescono ad impiegare i capitali nel credito immobiliare col conseguente mancato utile (non crederete che gli istituti di credito si sostengono con le spese di tenuta conto ed ammenicoli vari).

Il tg dice che nel primo trimeste 2010 il numero di vendite immobiliari è salito del 2,3% ( io faccio l'agente immobiliare dal 95 e di questa cosa qui non me ne sono accorto :-))) ).

Ma mi sorge un dubbio ...vuoi vedere che c'è qualche dismissione in corso da parte di qualche grosso gruppo?????????

A proposito ...ci avete mai pensato che gli immobili dati in garanzia alle medesime banche (mutui ipotecari) avendo perso valore automaticamente hanno ridotto il valore della garanzia medesima?????

Le banche quando ti davano + del 50% del valore volevano le garanzie accessorie,

In pratica mettevano l'ipoteca anche sulla casa dei genitori, quindi se le cose vanno male loro portano all'asta due case. Vi ricordate quelle belle pubblicità che passavano in TV dove bastava che tu portassi la tazza del cesso e loro di davano il mutuo, tutte cazzate.

Non mi risulta assolutamente; al limite chiedevano garanzie accessorie di carattere reddituale, a meno che non mi stai parlando di acquisto immobile in zone marginali e di difficile commerciabilità, peraltro si è sempre arrivato sino al 2008 all'80-85% del valore di stima. Mi accorgo che ci sono molte leggende metropolitane.

Ma se tutti la pensasserò così allora più nessuno comprerebbe casa e si andrebbe tutti in affitto.....(ovvero soldi buttati)...anche perchè chi fa girare il mercato sono i giovani che devono prendere la prima casa....

Il vero problema (l'origine) sta nel mondo del lavoro...bassi salari rispetto al costo della vita, contratti precari con conseguenze di mancato accesso ai mutui.

Bisogna riformare il mercato del lavoro e quello bancario, quello immobiliare si adeguerà di conseguenza.

Ho visto una serie di commenti molto insensati e si capisce benissimo che chi li ha scritti a) non è del settore b) non ha nessuna idea di quello che sta dicendo, come la maggior parte delle persone che girano per le agenzie a comprare casa e che credono che le case si regalino.

Il mercato immobiliare è in crescita e non in discesa, i prezzi delle case si stanno leggermente rialzando, quello che provoca il ristagno è che le banche (che hanno causato la crisi mondiale) nonostante avendo avuto pesanti aiuti statali , non stanno assolutamente aiutando a risollevare la situazione, e sono loro che provocano la continuazione di questa crisi che secondo le stime approssimative, sarà ancora per almeno tre quattro anni presente nell'economia

Ma in che mondo vivi???? fatti un giro per le agenzie e vedi quanti annunci di case in vendita ci sono!

E poi scusami, ristagno a casa mia vuol dire che il mercato è Fermo e che le case non si vendono (per colpa o meno dele banche che non danno mutui) conseguentemente chi vuole vendere deve necessariamente andare in contro a chi deve far fronte all'acquisto della casa senza il grande aiuto del mutuo come assitito negli ultimi anni, e indovina come???? abbassando il prezzo.....fate pure quindi tutte le chiacchiere che volete e date le interpretazioni più fantasiose... la realtà è che la gente comune non ha risparmi e le banche non finanziano e di case in vendita ce ne sono una quantità spropositata e chi ha i soldi in mano decide quanto vale un immobile... tutto il resto sono solo chiacchiere infantili e fantasiose con le quali i venditori vorrebbero convincere, chi è intenzionato all'acquisto, dei loro punti di vista (totalmente opposti alla realtà dei fatti) e vedrai che se questa stagnazione unita ai problemi sociali e di lavoro proseguirà per 4 anni, i prezzi delle case diminuiranno come dio comanda, altro che leggero rialzo

per commentare devi effettuare il login con il tuo account