Chi più chi meno, nelle ultime settimane la maggior parte degli istituti di ricerca e dei centri studi stanno certificando la discesa dei prezzi degli immobili in Italia. Le cifre però sono discordanti e se già prima non era facile fornire dei numeri precisi, visto che in Italia nessuno si fida dei dati al mq dell'agenzia del territorio, la questione di come dare un prezzo giusto alle case è sempre più problematica

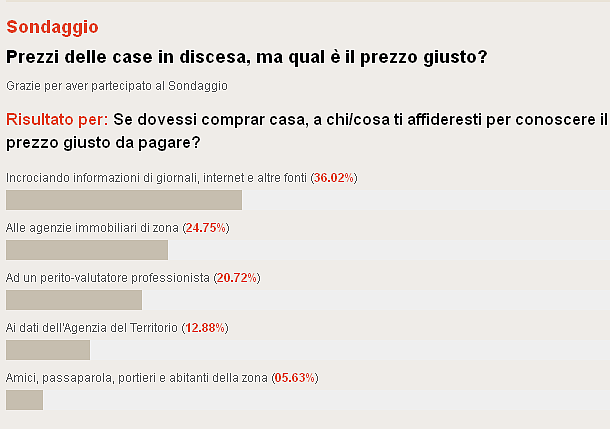

Prendiamo ad esempio un sondaggio lanciato da ill sole 24 ore. Secondo i lettori del quotidiano economico solo un mix di informazioni garantisce un orientamente adeguato. Alto anche il numero di coloro che si fidano delle agenzie immobiliari di zona, un dato che rispecchia una verità che bisogna sempre tener presente: il mwercato immobiliare è assolutamente locale e può cambiare anche a seconda della stessa via di un quartiere

Segue la fiducia nei periti professionisti, mentre in pochi si fidano dell'agenzia del territorio, che, solo per fare un esempio, nell'ultimo rapporto sulle compravendite nel 1º trimestre 2012 rilevava prezzi in tenuta o persino in lieve aumento

Di tutt'altro avviso gli operatori e i centri studi del mercato, che segnalano invece ribassi. È il caso di nomisma, che prevede compravendite fiacche per tutto il 2012 e una contrazione dei prezzi con punte più alte a Firenze e una maggiore tenuta solo dei negozi

Anche il centro studi di idealista rileva all'interno del proprio database cali in tutte le città, tranne Milano, sebbene dipenda molto dai quartieri

Riteniamo quindi che la maggior parte dei lettori de il sole abbia ragione quando indica che il prezzo giusto di una casa si ottiene con la combinazione di molti fattori e il confronto tra varie fonti di informazione. In un periodo di crisi immobiliare, come quello che stiamo vivendo, i prezzi possono inoltre differenziarsi anche a parità di immobile

Entrano infatti in gioco le situazioni personali dei prorpietari, tra chi ha fretta di vendere e chi no, o tra chi comprende che il prezzo è diventata la leva su cui basare una compravendita e chi invece resta afferrato ai listini del 2006

100 Commenti:

Se la disponibilità media di un acquirente è di 500-800€ al mese l'immobile che può permettersi non dovrebbe superare i 120-150 mila euro io che di euro al mese ne guadagno 1.500 (e ringrazio non so chi di guadagnarli) non posso permettermi nulla sopra i 100 mila, i 129-150 mila sono un miraggio se non hai nessuno che ti aiuta ero è quasi tutto un miraggio a parte immobili in montagna o monolocali fatiscenti in città! quindi a questo punto meglio l'affitto senza diventare matti con imu, mutui e quant'altro, quando avrò messo da parte i soldi con la mia compagna prenderemo casa in tutta tranquillità. questo discorso però vale per me che ho uno stipendio decente rispetto alla media ma è tutto un castello di carte pronto a cadere nel caso le cose dovessero peggiorare. Questo è il quadro del lavoro e dell'immobile in Italia

Rispondo ad “anonimo” 96-98 fermamente convinto sull’acquisto di titoli del debito pubblico al 5-6% in alternativa ai mattoni. 1) le banche li comprano perché la BCE gli ha prestato soldi all’1% e, anziché prestarli alle imprese per lo sviluppo, speculano sulla differenza per ora senza correre grossi rischi : esiste un fondo “salva Stati” (ESM) attualmente di 800 Mld., al quale l’Italia partecipa al 17,9% che in realtà è un fondo “salva banche” (vedi Spagna) in crisi di liquidità o per ricapitalizzarle.

2) ricordo all’”anonimo” che le banche, persino sui titoli di Stato, hanno perso montagne di denaro perché alla salita dei tassi (v.spread) corrisponde una discesa dei corsi e la BCE gli ha imposto di ricapitalizzarsi.

3) ci siamo impegnati col “Fiscal-Compact”, al fine di dimezzare il debito pubblico per portarlo al 60% del PIL, a ridurre i costi dello Stato di 45 Mld./€ all’anno per i prossimi 20 anni (conseguenza: nuove tasse e ulteriori tagli di spesa pubblica) a cui aggiungere 70-80 Mld./€ all’anno per il pagamento degli interessi sui titoli che tanto piacciono all’”anonimo”; mentre, per creare il “Fondo Salva-Stati”, l’Italia si è accollata per ora la quota di 125 Mld./€ che non ha. Mi Fermo qui per non citare altri preoccupanti dati macroeconomici sulla tenuta dei conti di un’Italia che ha anche qualche Grecia al suo interno.

Ispondo alla sua domanda un po’ semplicistica ( “ci sarà pure una ragione per cui le banche comprano i cct ?” ) con un’altra domanda: ci sarà pure una ragione per cui si preferiscono i bond tedeschi a tasso negativo o la fuga verso le banche estere rispetto ai suoi mirabolanti cct?

In realtà lui fa una serie di errori di fondo: a) confonde il prezzo delle case, che è gia sceso moltissimo, con il loro valore (se vuole gli spiegherò la differenza); b) confonde il breve periodo (operazioni differenziali sui titoli) con il lungo periodo con cui si misura l’investimento immobiliare comprato ai prezzi di oggi e minimizza i rischi sui titoli di debito rispetto a quelli sul mattone (fiscalità, manutenzione ecc.); c) non distingue tra prima e seconda casa e quindi ignora le necessità abitative della popolazione, invitandola a comprare titoli, rispetto a quelle “voluttuarie”. Ci sono altre considerazioni, ma qui mi Fermo per non annoiare.

Poco importa se sussistono errori concettuali.

L'unica cosa certa è che i prezzi delle case nelle zone di interesse ancora devono scendere in modo "decente", ovviamente non interessa a nessuno una casa in cima ad un monte in mezzo alle pecore, neanche regalata.

Visti i prezzi ancora alti, se le banche non danno mutui, evidentemente esiste un'aspettativa da parte dei venditori di trovare un risparmiatore con una certa liquidità disposto a soddisfare le sue richieste.

Poiché il mercato è praticamente bloccato ed evidentemente di questi risparmiatori ve ne sono diversi, traggo la conclusione che non sono solo io ad astenermi dall'investire in un immobile.

Per quanto riguarda poi la differenza tra il concetto tra il prezzo ed il valore, credo sarebbe meglio parlare prima del criterio elementare di "sopravvivenza" nel settore del commercio: se per realizzare o comprare un certo numero "n" di beni che dovrai rivendere che hanno un costo "X" spendi "nx" e rientri di questo costo con la sola vendita di n/2 di questi beni, tutto ciò che riuscirai a vendere oltre gli n/2 costituirà il guadagno.

Questo vale per tutti i beni, case comprese, e non può essere usata nessuna scusa relativa a valore o altre fantasie varie per continuare a giustificare guadagni che non hanno nessuna ragione d'essere.

Esiste poi un caso peggiore: se poi si commettono errori di valutazione macroscopici nella realizzazione di un immobile (ad esempio la posizione), allora tu potrai anche costruire una casa al costo di 3.000 euro al metro quadrato, ma se nessuno è disposto a comprarsela per qualsiasi ragione, tu potrai anche dire che la casa ha un costo di 3.000 euro al metro quadrato ma il suo valore è nullo perché nessuno è disposto a comprarsela o, di questi tempi a prenderla anche in regalo.

Toglietevi quindi dalla testa la presunzione di continuare a parlare di valore come un qualcosa deciso da chi vende: il valore è quanto il mercato è disposto a pagare e se non c'è interesse da parte del mercato, il valore è nullo e la casa ve la tenete, come del resto succede sempre più spesso

Bravo, finalmente un commento sensato!

Anche l'immobiliare è un mercato: e le leggi del mercato (domanda e offerta) lasciano poco spazio a fantasie e ipotesi varie. Se un bene non si vende c'è poco da fare se non abbassare il prezzo!

Ma quando lo capiranno gli italiani che la casa è un bene primario e che serve per abitarci, e non per speculare?

Caro Anonimo 101- Leggendo quanto scrive, credo che lei abbia una visione dell’economia e del mercato un po’ “ruspante”. Ma secondo lei i soldi sono spariti o sono passati da una tasca all’altra come succede in tutte le crisi? Secondo lei sono spariti anche i professionisti (medici, notai, farmacisti, avvocati, ingegneri ecc.), gli industriali, i commercianti, gli operatori in finanza ecc.ecc., cioè tutto quel ceto medio e medio alto che ha mantenuto redditi tali da potersi permettere di cambiare casa, acquistarla per se e per i figli, accedere ai mutui ? Guardi i dati: le compravendite sono diminuite ma non cessate. Idem per l’erogazione dei mutui per l’ottenimento dei quali le banche chiedono maggiori garanzie (contratto a tempo indeterminato, stipendio commisurato alla rata, polizza di assicurazione..)., le stesse garanzie che i privati chiedono a coloro che cercano casa in affitto!

Se lei è convinto che gli immobili siano diventati merce incomprabile e invendibile (scrive:“se la casa ha un costo di 3.000/€ mq….il suo valore è nullo perché di questi tempi nessuno è disposto a prendersela anche in regalo”), continui a comprare titoli del nostro debito pubblico, tenere i soldi in banca o sotto il materasso aspettando che le case scendano ulteriormente al di sotto di quanto valgono e addirittura al di sotto del costo di costruzione. Auguri!!

Continui a comprare titoli del nostro debito pubblico, tenere i soldi in banca o sotto il materasso aspettando che le case scendano ulteriormente al di sotto di quanto valgono e addirittura al di sotto del costo di costruzione. Auguri!! provi a costruire una casa ai margini della civiltà, magari accanto ad un campo zingari ci metta pure i rubinetti d'oro e poi la metta in vendita dicendo che quella casa le è costata milioi di euro, voglio vedere proprio chi se la compra. Per quanto riguarda i miei soldi, lei non si preoccupi di come li utilizzo io perché non ho comprato solamente titoli di stato e neanche li tengo in banca. Nel 2006 sembrava che le case dovessero salire di prezzo chissà ancora quanto, ecco oggi in quale condizione si trova il mercato, con la differenza che se avessi investito nel 2006 avrei acquistato a Roma 100 mq vecchi e tutti da ristrutturare, oggi ho oltre l 60% in più del mio capitale e ci posso acquistare ben altro. Pensare di sapere le regole del mercato perché si ha letto qualcosa sui libri senza capire cosa succede nella realtà, serve veramente a poco. Tantissimi auguri a lei!

Se lei è convinto che gli immobili siano diventati merce incomprabile e invendibile (scrive:“se la casa ha un costo di 3.000/€ mq….il suo valore è nullo perché di questi tempi nessuno è disposto a prendersela anche in regalo”)... ci illumini allora su chi o cosa stabilsce il valore di un bene. Se non fosse vero quello ho scritto io allora ognuno potrebbe decidere quanto vale la sua casa vero? sbagliato! il valore lo decide il mercato infatti tantissimi venditori pensano di dire qual'è il valore della loro casa sul mercato = quanto un acquirente sarebbe disposto a pagarla. La realtà purtroppo è un'altra: la casa resta invenduta e piano piano i prezzi diminuiscono. Tuttavia, poiché le condizioni economiche vanno via via peggiorando, anche l'offerta si abbassa gradualmente e resta un "gap" costante tra la richiesta e quanto il mercato sarebbe diposto a pagare con il risultato che moltissime case restano invendute anche dopo anni. Questo è quello che, visione ruspante o meno, si verifica. Il resto sono solamente chiacchere

Chiunque puo' farsi pubblicita' gratuita qui cercando di screditare altre persone , come i professionisti del settore . Voglio ricordare che chi ci telefona non lo si conoscie , questa persona entrera' in casa nostra presentandosi solo a parole conoscerta' ogni cosa di casa nostra e poi anche di noi ....sIAmo veramente sicuri che chi ci portiamo in casa sia veramente un acquirente o non possa essere un male intenzionato ? ricordiamoci che in tante abitazioni ci sono anziani soli oppure giovani donne , che offrono casa loro senza sospettare il peggio . Sicuramente un mediatore con una sua agenzia od ufficio non da ambito a dubbi e riuscira' ad evitare molti inconvenienti .

E chi mi dice che proprio voi che scrivete e cercate di convincere queste persone a non affidarsi a dei professionisti non siete dei male intenzionati? consiglio .affidatevi a dei professionisti , piuttosto discutete con loro sui costi sulla gestione sulle possibilita' cercate di conoscerli personalmente e valutateli solo in questo modo sarete piu' tranquilli

Vorrei fare una proposta per l'aquisto di una casa in zona Buccinasco (MI) , nuova costruzione, 2° Piano, classe A ottimo capitolato, 109 metri quadrati commerciali. Il costruttore chiede 519000 euro (incluso IVA ed allacciamenti, garage e cAntina a parte) ma c'è di mezzo l'agenzia che per esperienza personale cerca di POMPARE il prezzo di partenza per poi dare il contentino all'acquirente in fase conclusiva con l'illusione di avere spuntato un buono sconto

Secondo me € 4.761 a metro quadro fuori Milano (seppur nelle immediate vicinanze) è un prezzo folle, secondo me massimo 3700/3800 al metro quadrato...cosa ne pensate?

per commentare devi effettuare il login con il tuo account