Il prezzo delle case non ha ancora toccato fondo e per il mattone italiano si attendono due o tre anni di guai. È questa la previsione dell'agenzia di rating fitch, che ha analizzato il settore dei principali paesi a livello mondiale, relegando impietosamente l'Italia nel gruppo dei paesi più in crisi. Perché se per l'europa in generale non ci sono buone notizie, per noi in particolare le previsioni sono pessime

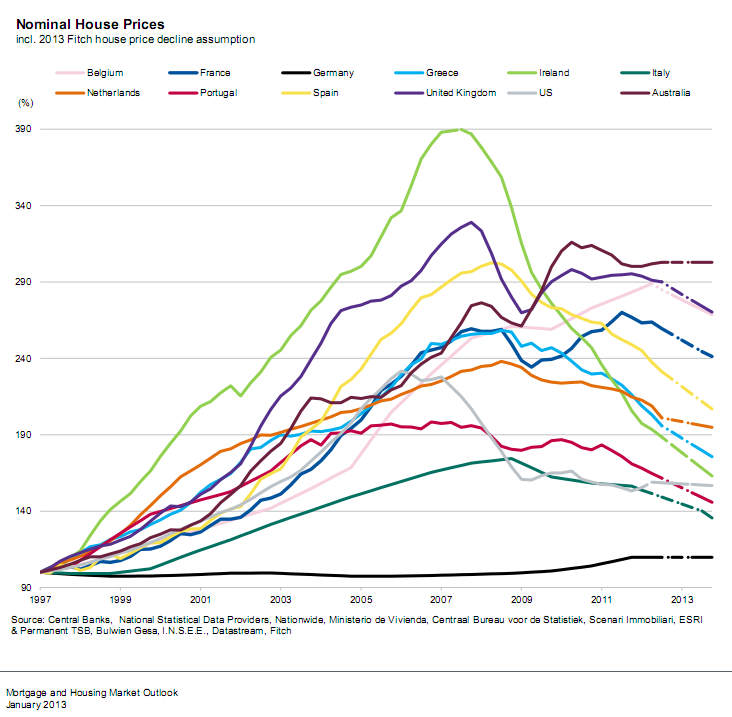

Clicca per ingrandire le previsioni sui prezzi

Meno 13% da qui al 2015 nei valori delle abitazioni, che si sommerà al meno 15% già accumulato rispetto al picco di fine 2008 (di cui un meno 5% solo nel 2012, ossia una cifra molto vicina a quella indicata da idealista nel proprio rapporto sui prezzi). È l'aspettativa dell'agenzia di rating, che si basa sull'analisi incrociato di diversi fattori:

- Pil pro capite stagnante

- Crisi dei mutui

- Crescita economica assente

- Rischio del debito sovrano

- Disoccupazione e mercato del lavoro

Secongo fitch tutti questi fattori rendono inevitabile un ulteriore crollo del mercato immobiliare, con cadute nei prezzi per almeno due anni, più un terzo anno di stagnazione. Con le attuali condizioni dei salari, della disoccupazione e l'assenza di mutui, secondo l'agenzia di rating "solo una drastica riduzione dei prezzi determinerà il riavvio delle compravendite"

L'indice di affordability, che misura l'accessibilità alla casa (data dalla combinazione di redditi e mutui) calerà infatti nel breve periodo. Sebbene l'indice euribor resterà basso, gli spread applicati dalle banche e le forti garanzie richieste non miglioreranno la situazione

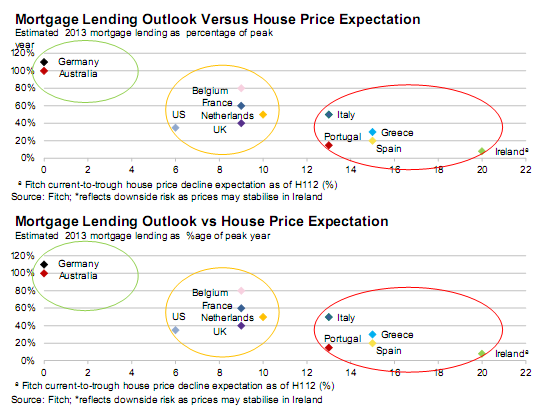

L'Italia entra dunque nel novero dei paesi con il mattone in forte crisi, insieme a spagna, irlanda e portogallo. Vediamo infatti nel grafico in basso come sia le prospettive sui prezzi, sia la futura erogazione di mutui ci collocano nel settore più grigio dell'europa. Tranne la germania e l'australia, tuttavia, diminuzioni sui prezzi si dovrebbero avere un po' ovunque, dal meno 20% dell'irlanda al meno 9% della francia

43 Commenti:

X il 17

Il mercato si riprenderà solo quando ci sarà un calo dei prezzi del 40% a partire dal 2008 al lordo dell'inflazione, che in pratica si traduce in un 33% di calo netto.

Ha parlato l'oracolo ( del menga )

I btp sono caduti anche a luglio 2012, non solo novembre 2011. Specialmente quelli a lunga scadenza, ma anche i decennali perdevano più del 10%.

Era da sconsiderati vendere in quel periodo , dice ? Ma era tutto il mercato che vendeva in quel periodo a cominciare dagli investitori istituzionali, cioè i professionisti della finanza.

Se la merkel non avesse ceduto alla bce di draghi in merito al sostegno illimitato ai paesi periferici, l'Europa dell'euro si sarebbe spaccata ... è il valore del btp si sarebbe dimezzato.

Con il senno di poi siam tutti bravi, ma siamo andati molto vicini ed il pericolo non è affatto scongiurato. La grande finanza internazionale si è solo presa una pausa.

I piccoli risparmiatori , mi dispiace dirlo, sono carne da macello e vengono regolarmente presi in contropiede dal mercato (= grandi speculatori che, se non lo sa, posseggono le agenzie di rating).

Certamente sa che molti investitori hanno comprato titoli con rendimenti ... negativi, cioè che a scadenza restituiscono meno di quanto investito. Questo perché perdere poco ma con la certezza del rimborso è meglio che rischiare il rimborso stesso.

È lei mi fa ragionamenti sulla convenienza del btp ???

Concordo con tutto quello che lei dice ma in ogni settore, specialmente dove le somme in gioco sono grandi, ci sono degli interessi

Ognuno nel suo piccolo cerca di tutelare e/o aumentare i propri risparmi tentando di fare le mosse che più verosimilmente possano rivelarsi quantomeno non perdenti.

La mia esperienza è globalmente positiva ma non le nascondo che anche io ho avuto seri momenti di paura.

Del resto anche coloro che si sono impegnati a restituire un prestito decennale con la banca hanno delle preoccupazioni.

In definitiva, ogni decisione comporta un rischio, l'importante credo sia fare una valutazione realistica dello stesso, diversificare il più possibile, non affrettarsi nelle decisioni e poi... incrociare le dita

Sono convinto che i prezzi non caleranno più di tanto perché le banche sono troppo esposte con mutui non onorati per colpa della crisi e di certo non vorranno vedere diminuire il proprio capitale quindi anche il nostro

Ci penserà l'agenzia delle entrate a ripulire per bene qualche piccolo investitore

Sennò il redditometro che l'hanno inventato a fare?

L'80% di chi vende lo fa per ricomprare e non si fiderà ad abbassare il prezzo di casa sua se non vede che ciò che vuol ricomprare fa altrettanto

Chi vende per disperazione già lo fa adesso ma sono sempre i soliti noti (quelli i soldi li hanno veramente) ad acquistare

Mah, sembra che ogni giorno c'è una storiella nuova contro il mercato immobiliare ma i prezzi degli immobili validi rimangono, più o meno, sempre quelli

Seguo da 4 anni un immobile che non è mai sceso di prezzo ed il proprietario lo sta lasciando lì vuoto a marcire ......

Vuol dire che non gli importa di vendere nè di affittare ma lasciare una casa vuota a marcire è un vero e proprio schiaffo alla miseria!

...tempo fa acquistai, consigliato da un valido consulente finanziario, dei fondi che, a giudizio delle società di rating, erano eccellenti. Fatto sta che c'era di mezzo un certo madoff, che pure bazzicava nel gotha della finanza e nelle società di rating... e il denaro è andato completamente in fumo, tutto.

Chi acquistò azioni unicredit, tanto per fare un nome, ora ha un terzo del capitale che investì.

Ora una casa, per quanto possa valere di più o di meno nel tempo, a mio avviso resta un bene tangibile che ha una sua bella utilità (salvo che non sia una cattedrale nel deserto come se ne vedono in spagna..).

Sempre meglio che comperare carta...

Per me le società di rating sono colluse e tra le maggiori responsabili dei disastri che stiamo vivendo non certo per colpa del mattone..

E comunque non mi pare nemmeno che essere soddisfatti perchè il mattone piuttosto che la finanza vanno male sia un comportamento intelligente... siamo tutti nella stessa barca.

Leggendo i commenti si capisce che qualcuno ha capito che il settore immobiliare comparta rischi e rende meno di altri prodotti come obbligazionivanno, opere d'arte, antiquariato, orologi, pietre preziose e metalli, basta sapere scegliere e i rendimenti vanno dal 5% al 100% netto.io ho preferito le opere d'arte negli ultimi dieci anni, e negli ultimi due anni ho iniziato a comperare azioni ai prezzi minimi,anzichè pagare rate del mutuo e tasse ho acquista mensilmente azioni e qualche opera in asta.mi basta e avanza la prima casa. Quanti immobili nuovi di bassa qualità a prezzi gonfiati sono stati venduti?

per commentare devi effettuare il login con il tuo account