Il prezzo delle case non ha ancora toccato fondo e per il mattone italiano si attendono due o tre anni di guai. È questa la previsione dell'agenzia di rating fitch, che ha analizzato il settore dei principali paesi a livello mondiale, relegando impietosamente l'Italia nel gruppo dei paesi più in crisi. Perché se per l'europa in generale non ci sono buone notizie, per noi in particolare le previsioni sono pessime

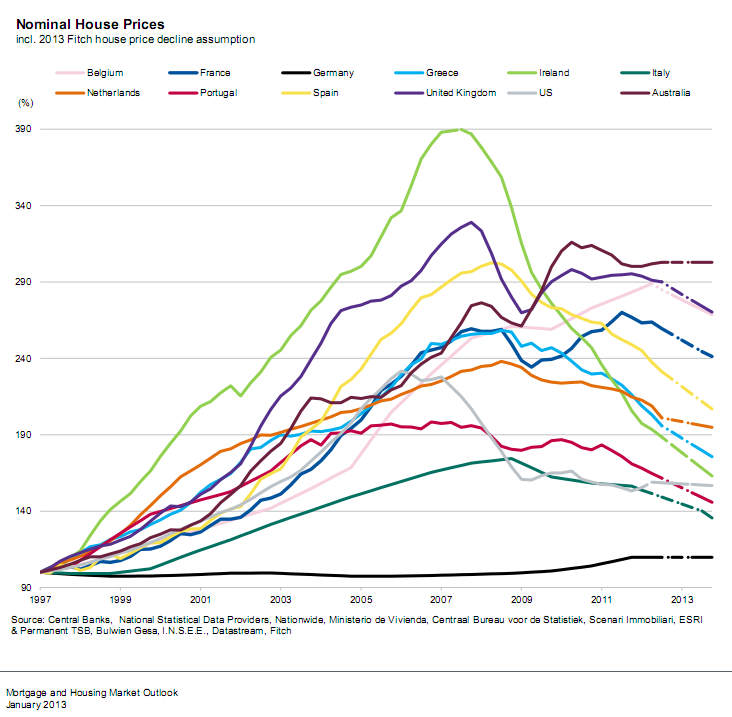

Clicca per ingrandire le previsioni sui prezzi

Meno 13% da qui al 2015 nei valori delle abitazioni, che si sommerà al meno 15% già accumulato rispetto al picco di fine 2008 (di cui un meno 5% solo nel 2012, ossia una cifra molto vicina a quella indicata da idealista nel proprio rapporto sui prezzi). È l'aspettativa dell'agenzia di rating, che si basa sull'analisi incrociato di diversi fattori:

- Pil pro capite stagnante

- Crisi dei mutui

- Crescita economica assente

- Rischio del debito sovrano

- Disoccupazione e mercato del lavoro

Secongo fitch tutti questi fattori rendono inevitabile un ulteriore crollo del mercato immobiliare, con cadute nei prezzi per almeno due anni, più un terzo anno di stagnazione. Con le attuali condizioni dei salari, della disoccupazione e l'assenza di mutui, secondo l'agenzia di rating "solo una drastica riduzione dei prezzi determinerà il riavvio delle compravendite"

L'indice di affordability, che misura l'accessibilità alla casa (data dalla combinazione di redditi e mutui) calerà infatti nel breve periodo. Sebbene l'indice euribor resterà basso, gli spread applicati dalle banche e le forti garanzie richieste non miglioreranno la situazione

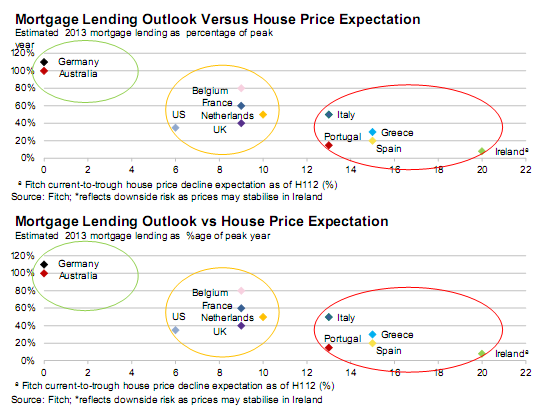

L'Italia entra dunque nel novero dei paesi con il mattone in forte crisi, insieme a spagna, irlanda e portogallo. Vediamo infatti nel grafico in basso come sia le prospettive sui prezzi, sia la futura erogazione di mutui ci collocano nel settore più grigio dell'europa. Tranne la germania e l'australia, tuttavia, diminuzioni sui prezzi si dovrebbero avere un po' ovunque, dal meno 20% dell'irlanda al meno 9% della francia

43 Commenti:

Io investo in cocaina da anni ...con dei guadagni che non potete nemmeno immaginare!

Naturalmente parte del ricavato la reinvesto nel mattone o nei bordelli in germania

Io affitto box ai viados e mi rendono benissimo!

Pagamento contanti e in nero

Evviva il brasile!!!

Prossimamente aprirò un hotel x indiani

Che altro non è che un capannone industriale con 280

Giacigli e 3 bagni

È facile investire, basta avere le idee vincenti

È un dato matematico che la crisi immobiliare nel nostro paese sarà di 5 anni almeno,i prezzi sono destinati a scendere ancora 10 anni.non lo capisce chi vende,a Roma città dove vivo nel quartiere appio tuscolana,si ostinano a chiedere anche 6000 a mq e per appartamenti minori 5000 euro,ritengo che oggi 4000 euro sono anche troppi,se si compra un bilocale es.270.000 euro e in futuro si deciderà di rivenderlo...statene certi che nessuno lo ricomprerà a quella cifra ma a molto meno.(scusate ma la mia tastiera oggi ha deciso di non mettere le maiuscole)Domenico

Sono convinto che i prezzi non caleranno più di tanto perché le banche sono troppo esposte con mutui non onorati per colpa della crisi e di certo non vorranno vedere diminuire il proprio capitale quindi anche il nostro imbelle ridicolo mattonaro, il vostro peggiore problema è che neghereste il crollo anche mentre il vostro tugurio vi sta franando in testa. Il crollo è chiaramente già in atto, e quando finirà la sua discesa dimezzando i prezzi, voi farete finta di niente. Attualmente i cali sono un po' ovunque superiori al 20%, e se è vero che c'è ancora molto da scendere è altrettanto vero che un calo del genere in Italia ha il sapore del tracollo, e siamo solo agli inizi.

Sono convinto che i prezzi non caleranno più di tanto perché le banche sono troppo esposte con mutui non onorati per colpa della crisi e di certo non vorranno vedere diminuire il proprio capitale quindi anche il nostro quello che scrivi ha una sua coerenza se e solo se non si considera che le banche hanno totalmente rivisto i criteri di erogazione dei mutui. Da un lato vorrebbero che gli immobili avessero prezzi di mercato praticamente invariati rispetto i valori di picco. Dall'altro hanno totalmente cambiato il loro comportamento che ha causato l'incremento indiscriminato dei prezzi dando la possibilità, praticamente a chiunque di comprare una casa a prezzi che mai avrebbero potuto sostenere. La naturale conseguenza è che chi compra casa oggi deve avere una sostanziosa cifra di partenza. Questo significa che le banche devono sperare nel "buon cuore" di chi dispone di liquidità impegnando il proprio capitale per mettere una pezza alle conseguenze del periodo dell'erogazione dei mutui facili, conseguenze che dovrebbero pagare, (e pagheranno) loro stesse o chi, purtroppo per lui ha fatto il passo più lungo della gamba. Credo infatti che, alla luce delle "confortanti" notizie sull'emigrazione dall'Italia, la fuga dei conti all'estero, la disoccupazione e tante altre notizie che fanno ben sperare per il futuro, chiunque negli ultimi anni si sia soffermato lungo sull'opportunità di comprare casa, oggi abbia le idee chiarissime su cosa fare.

Agente immobiliare di Milano

Io, dopo un paio di anni durante i quali e' stato annunciato mille volte un crollo dei prezzi mai verificatosi, non ci credo piu' alle previsioni di bolle immobiliari che scoppiano. E francamente ne ho la prova ogni giorno sul campo, dove in zone decenti si vende ancora a prezzi molto vicini a quelli del 2008.

Comunque, se anche fosse, ce ne faremo una ragione. Molti di noi cambieranno lavoro perche' il numero di compravendite tornerà a livelli piu' normali, e probabilmente chi resterà in piedi se la passera' meglio di oggi, con meno concorrenza abusiva.

Ma i problemi che il nostro paese deve risolvere e togliersi dall' orlo del burrone sono ben altri.

Uno su tutti: il lavoro. Le case potrebbero anche costare la meta' di quanto costano oggi, ma anche cosi' sarebbero pochissimi fortunati a potersele comprare. I soliti fortunati. Gente che ha alle spalle genitori che finanziano in tutto o in parte l' acquisto, gente che puo' contrarre un mutuo perche' ha uno dei rari posti di lavoro sicuri e ben pagati, gente che puo' contare sulla firma in garanzia di genitori pensionati con pensioni decenti, gente che ha gia' case e soldi fatti con le case che ne compra altre per fare altri soldi. Le persone alle quali ho venduto case negli ultimi 18 mesi appartengono nell' 80% dei casi a queste categorie.

Finche' le banche non riprenderanno a prestare soldi e concedere mutui, gli altri, soprattutto giovani sotto i 40 anni, crollo o non crollo, sono destinati a rimanere in affitto a tempo indeterminato (con lavoro a tempo determinato) negli immobili di chi continuera' ad arricchirsi con i loro canoni di locazione.

Non capisco tutto questo esultare di alcuni (in verita' sempre gli stessi), che non possiedono una casa, e che si accontentano di gioire per questioni che purtroppo non li riguardano minimamente, se non per il rischio (che in alcune citta' tipo Genova e' gia' realta') che l' aggravio di tassazione sugli immobili si ripercuota direttamente sui canoni di locazione.

Forse e' il caso che qualcuno capisca che deve spostare lo sguardo verso altre questioni che lo interessano un po' piu' direttamente e che influenzeranno, nel bene o nel male, il suo futuro, all' interno del quale ci Sara' la possibilita' o meno di comprarsi una casa, indipendente,ente da quanto costera'.

Solita guerra fra chi vuole il crollo e chi no, ma a parte le guerre dialettiche misere, i dati reali in Italia dimostrano solo un calo dei mutui e delle compravendite che è ben diverso da un crollo del valore. L'82% sono proprietari immobiliari,in Italia, non si capisce quale crollo possa esserci realmente. Diamo anche una definizione di crollo, perchè se è quello definito da rai uno il meno 3% è ridicolo e lo è per tutti. Il crollo ci sarà davvero quando il 50% degli italiani dovrà vendersi la casa allora forse se ne riparlerà, ma chi non ha bisogno non svenderà la casa, chi non può permetterselo continuerà a butterà i soldi nel cesso per un affitto e il mercato degli immobili da investimento si fermerà come si è fermato.

Siamo seri.

Il mercato dell'auto è tornato agli anni 70.

Oggi le case non si vendono non per questione di prezzo.

Si chiama "sentiment". Oggi è negativo ma non solo sulle case ma su tutto.

Saluti

Per non sbagliare comunque vada il mercato se uno possiede 2 case i problemi sono minimi e superabili.la cosa cambia quando si hanno piu case di proprieta......problemi amministrativi ed economici e di preoccupazione...mi riferisco alle cause per sfratto.......conclusione... chi ha 2 case di cui una ci abita problemi ridotti ai minimi termini

Scusate, ma io nell'hinterland milanese comincio a vedere appartamenti a 40.000 euro (quarantamila....)

per commentare devi effettuare il login con il tuo account