Il prezzo delle case non ha ancora toccato fondo e per il mattone italiano si attendono due o tre anni di guai. È questa la previsione dell'agenzia di rating fitch, che ha analizzato il settore dei principali paesi a livello mondiale, relegando impietosamente l'Italia nel gruppo dei paesi più in crisi. Perché se per l'europa in generale non ci sono buone notizie, per noi in particolare le previsioni sono pessime

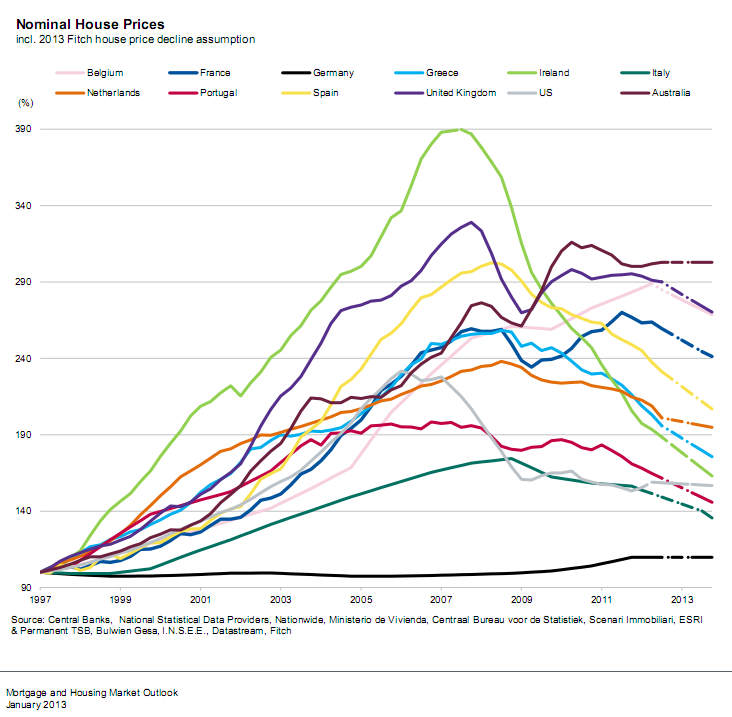

Clicca per ingrandire le previsioni sui prezzi

Meno 13% da qui al 2015 nei valori delle abitazioni, che si sommerà al meno 15% già accumulato rispetto al picco di fine 2008 (di cui un meno 5% solo nel 2012, ossia una cifra molto vicina a quella indicata da idealista nel proprio rapporto sui prezzi). È l'aspettativa dell'agenzia di rating, che si basa sull'analisi incrociato di diversi fattori:

- Pil pro capite stagnante

- Crisi dei mutui

- Crescita economica assente

- Rischio del debito sovrano

- Disoccupazione e mercato del lavoro

Secongo fitch tutti questi fattori rendono inevitabile un ulteriore crollo del mercato immobiliare, con cadute nei prezzi per almeno due anni, più un terzo anno di stagnazione. Con le attuali condizioni dei salari, della disoccupazione e l'assenza di mutui, secondo l'agenzia di rating "solo una drastica riduzione dei prezzi determinerà il riavvio delle compravendite"

L'indice di affordability, che misura l'accessibilità alla casa (data dalla combinazione di redditi e mutui) calerà infatti nel breve periodo. Sebbene l'indice euribor resterà basso, gli spread applicati dalle banche e le forti garanzie richieste non miglioreranno la situazione

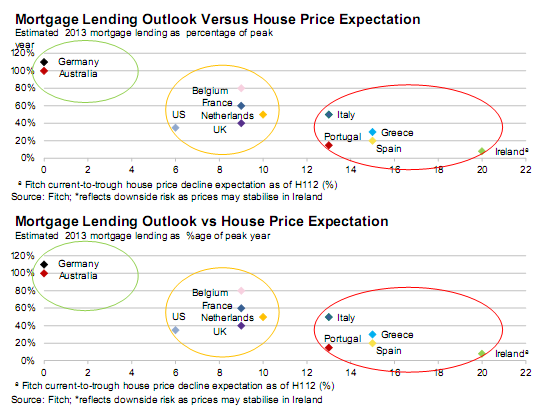

L'Italia entra dunque nel novero dei paesi con il mattone in forte crisi, insieme a spagna, irlanda e portogallo. Vediamo infatti nel grafico in basso come sia le prospettive sui prezzi, sia la futura erogazione di mutui ci collocano nel settore più grigio dell'europa. Tranne la germania e l'australia, tuttavia, diminuzioni sui prezzi si dovrebbero avere un po' ovunque, dal meno 20% dell'irlanda al meno 9% della francia

43 Commenti:

Non hanno detto pero' che a Berlino l'8% dei rsidenti è proprietario... ecco perchè là il mercato è stagnante poichè c'è poca domanda di acquisto e tanta di locazione. Siamo noi italiani che a tutti i costi vogliamo una casa di proprietà e quando c'è poca offerta e tanta domanda il prezzo sale , viceversa in questo periodo è il contrario .. Tanta porcheria in giro e pochi acquirenti calcolatori e meticolosi che vogliono fare l'affare e possono aspettare... e' per questo che le case andranno sempre più giù .. fino a che torneranno le banche a dare i soldi a cani e porci e allora li risalirà.. cmq più va giù e più è ora di comprare è questo quello che penso!!

Se a partire da un prezzo iniziale di 7.000 euro al metro quadrato, il venditore decide di venderea 5.000, è evidente che questi sa benissimo che più di quella cifra il mercato non è disposto a pagare. Quello è il valore reale del suo immobile sul mercato e metterlo in vendita a 7.000 euro al metro quadrato è equivalso solamente a crearsi delle illusioni.

Dire che un investimento del genere sia stato un buon investimento è tutto da verificare considerando che un acquisto del genere è possibile solo se si ha oggi un capitale cash da 500.000 euro in su (e sfido chiunque se lo sia guadagnato e/o ereditato a non pensarci su mille volte), che l'immobile acquistato non è poi così facilmente rivendibile all'occorrenza, e che, normalmente nelle operazioni di compravendita per come stanno le cose oggi, è molto facile perderci dei soldi.

In definitiva con un capitale dai 500.000 ad 800.000 euro il rendimento medio va dai 22.500 ai 36.000 euro l'anno. Cifra che permette di prendere in affitto un immobile molto migliore di quello che si vende a 5.000 euro al metro quadrato e col vantaggio di avere sempre il capitale disponibile

Posso spendere anche un milione di euro per l'acquisto di una casa perchè sarà la mia dimora per la vita

Mentre in affitto ...si, ci vivo uguale, ma so che non è casa mia e non posso trasformarla, migliorarla, personalizzarla..

Poi chi mi dice che i capitali in banca siano proprio al sicuro?

Chiaro che ognuno ragiona con la propria testa ma viviamo in tempi critici e preferirei avere un'abitazione mia

Anche l'economist mesi fa indicava una sopravvalutazione teorica dell'8% dei prezzi medi rispetto agli indicatori principali del reddito pro capite e redditività immobiliare.

In tutto il report di fitch, che ho letto dal loro sito, non si fa alcun cenno al fatto che in Italia la proprietà immobiliare sia così enormemente diffusa , rispetto agli altri paesi e di conseguenza non si tiene minimamente conto della diversa psicologia della proprietà.

Confrontando con il report immobiliare -molto più specifico e approfondito- della banca d'Italia , pubblicato poco tempo fa, questo fattore viene messo chiaramente in luce e di conseguenza la previsione di calo dei prezzi è molto più contenuta.

Insomma, chi deve per forza vendere in fretta, ovvio che si debba accontentare di un prezzo inferiore, altrimenti i proprietari preferiscono non svendere. Diverso è in altri paesi Esteri, dove l'atteggiamento della proprietà è molto più commerciale.

Niente di nuovo.

Il sig Mauro dice cose apparentemente di buon senso.

Solo che mangiandosi gli interessi con l'affitto, il capitale si riduce per via dell'inflazione e sempre che qualche bufera finanziaria non abbatta il valore dei titoli che hanno prodotto gli interessi.

Solo qualche mese fa, i possessori di btp , se avessero dovuto vendere, avrebbero perso tra il 25 % del capitale.

Del resto comprare la casa desiderata, più adatta alle proprie necessità, esattamente nel momento di minor valore, è un compito estremamente difficile, esattamente come per un titolo finanziario. L'acquisto della casa per abitazione è tipicamente un investimento di medio lungo periodo e l'ottica non deve essere speculativa, altrimenti é meglio investire in borsa valori.

Il sig Mauro dice cose apparentemente di buon senso. Solo che mangiandosi gli interessi con l'affitto, il capitale si riduce per via dell'inflazione e sempre che qualche bufera finanziaria non abbatta il valore dei titoli che hanno prodotto gli interessi. Solo qualche mese fa, i possessori di btp , se avessero dovuto vendere, avrebbero perso tra il 25 % del capitale. Innanzitutto direi che 3000 euro al mese sono anche troppe per un affitto quindi rimarrebbe qualcosa ogni mese. Il non possedere l’immobile poi mette al riparo da tassazione e spese per interventi extra. Per quanto riguarda quello che lei dice, relativamente al fatto che i possessori di btp se avessero venduto qualche mese fa avrebbero perso il 25% del capitale, le chiedo gentilmente di mostrarmi a quali btp si riferisce e a quale periodo. L’unico periodo in cui ce le siamo vista brutta è stato quello successivo alla caduta del governo berlusconi in cui la quotazione dei titoli di stato è arrivata al 70% circa del loro valore nominale. Chi li ha acquistati in quel periodo, dopo tre mesi si è ritrovato qualcosa che sul mercato era quotato dal 98 al 100% con un guadagno di 30 punti su 70, cioè del 42.8% e comunque sarebbe stato da sconsiderati vendere in quel periodo. Del resto si sa, l‘Italia è un eccezione in tutto, per i prezzi degli immobili che non calano mai grazie alla solidità del sistema bancario e al risparmio degli italiani. Sarebbe stato difficile immaginare il fallimento dello stato. Da allora i titoli di stato si sono mantenuti intorno al 100% del loro valore nominale col vantaggio che i cambi valutari da un anno a questa parte sono passati da circa 1.42 per Euro/USD a 1.30 e anche il cambio Euro/GBP (sterlina inglese) è passato da 0.82 a 0.79 dando un guadagno dell’1% Senza scendere troppo nei dettagli le faccio la seguente domanda: con tutti le case in vendita a prezzi che ancora sono troppo vicini a quelli del 2007, con i criteri di selettività che applicano le banche per erogare mutui, come crede che gestisca un acquirente di un immobile da oltre 500.000 il suo capitale? secondo lei lo tiene sul conto corrente? poi sono d'accordo con quello che lei dice alla fine del suo commento sulla difficoltà di "centrare" il momento della minima quotazione ma oramai sono anni che tutti i fattori sono sfavorevoli e in costante peggioramento per una ripresa del mercato immobiliare. La diminuzione del potere d'acquisto ha generato una domanda di titoli che permettessero ai piccoli risparmiatori di avere un guadagno, seppur minimo e questo ha abbassato ultimamente il rendmento dei titoli di nuova emissione e alzato le quotazioni di quelli già presenti sul mercato. La certezza assoluta non esiste e quindi non è una buona cosa non avere una diversificazione, ma allo stato attuale delle cose credo che continui ad essere premiante un atteggiamento che tenga lontano dall'investire in un immobile

Sempre le solite caxxate

Sempre le solite caxxate il tuo commento la dice veramente lunga su quello che hai da dire!

Sono un pò scettico di riuscire a comprarmi casa con il 50% di sconto..

Tanti, sempre si avverino le previsioni, le toglieranno dal mercato

E altri, già proprietari, ne compreranno ancora!

Quelli che hanno realmente i soldi arriveranno sempre per primi

Se ci sono affari da fare perchè è così che va il mondo!

Il mercato si riprenderà solo quando ci sarà un calo dei prezzi del 40% a partire dal 2008 al lordo dell'inflazione, che in pratica si traduce in un 33% di calo netto.

per commentare devi effettuare il login con il tuo account