Il 2011 è stato senz'altro un anno orribile per l'economia italiana, alle prese con un possibile default. Eppure il mercato immobiliare ha dato prova di un'insospettabile resistenza. Il centro studi di nomisma fa il punto della situazione, con un'occhio al futuro: quali mosse faranno le banche e quali sono le prospettive del settore in Italia

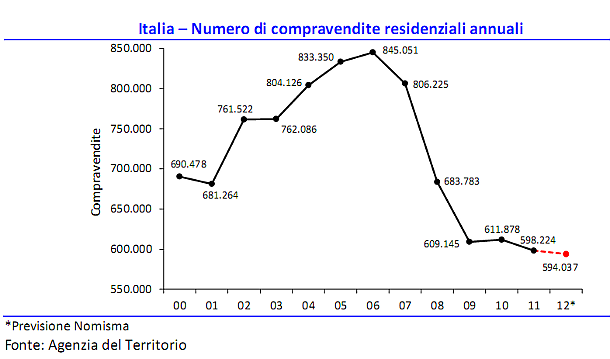

Le compravendite di abitazioni, dopo un falso segnale di miglioramento, sono tornate a scendere nel 2011, ma tutto sommato meno del previsto. Il punto debole della catena, si sa, sono i mutui troppo cari, soprattutto rispetto a dei prezzi che non si sono smossi in conseguenza. Ma evidentemente, mutui cari o no, le case si vendono. Meno, ma si vendono

Si vendono ma con difficoltà e il primo trimestre 2012 potrebbe davvero essere un disastro. Ecco le previsioni di nomisma:

- Non ci sarà nel breve periodo un rilancio del settore immobiliare e rimarrermo sui minimi registrati negli ultimi 3 anni

- Il costo dei mutui potrebbe effettivamente scendere nei prossimi mesi, ma ciò non significa che sarà facile ottenerne uno. Il mercato del lavoro è infatti oggi un'incognita maggiore. La riduzione dello spread non sarà sufficiente

- Molti proprietari, di fronte ad una domanda che non è in grado di pagare quanto essi chiedono (in quanto oggettivamente) è diminuita la capacità di spesa, sono di fronte a un bivio: abbassare il prezzo o ritirare l'immobile dal mercato

- Molti degli immobili che rimangono invenduti, di fronte agli aumenti dell'imu, potrebbero finire nel mercato degli affitti e soddisfare così la domanda abitativa che comunque è forte

Sei un privato? noi di idealista ti aiutiamo a vendere o affittare casa. Pubblica il tuo annuncio gratis

Leggi anche: prezzi fermi e sconti in crescita. Così va l'immobiliare nelle città medie

44 Commenti:

Credo che i prezzi del mercato immobiliare siano caratterizzati dallo stesso comportamento dei prezzi carburanti. Non appena avviene un aumento di qualsiasi natura, i prezzi salgono il giorno stesso, se la domanda diminuisce del 10% o le motivazioni di tali aumenti non sono più in essere, i prezzi impiegano mesi per ristabilizzarsi al valore pre-aumento.

In realtà quello a cui abbiamo assitito è una notevole riduzione delle compravendite a fronte di una piccola riduzione dei prezzi e questo comportamento non è altro che il preludio ad una discesa ben più consistente dovuta alla sempre crescente pressione fiscale e alla perdita dei posti di lavoro.

Gli aumenti dell'iva dopo la prossima estate e le nuove regole fiscali determineranno un ulteriore allontanamento tra domanda ed offerta ma, sempre secondo me, si cominceranno a vedere riduzioni degne di essere chiamate tali solamente nel 2013, quando cioè, la classe media verrà, ahimé, ulteriormente schiacciata dagli importanti aumenti che si sommeranno alle tasse sulle case e che metteranno seriamente e realmente alla prova la capacità di possedere più immobili

Quanto credi che il mercato immobiliare,soprattutto quello nuovo,possa diminuire ancora? i costi di costruzione per un imprenditore ci sono, aggiungi un minimo di utile in relazione ai grossi rischi che deve affrontare. Senza pensare agli interessi passivi che gli istituti di credito reclamano.

Ciao remo

Bisognerebbe capire la diminuzione rispetto a cosa, o meglio ripetto a quale valore.

Potrei obiettare che fintantoché il prezzo si mantiene al di sopra dei costi, per il costruttore c'è sempre un guadagno (che oggi non può più essere del 300%)

Comunque, facendo riferimento a quanto spesso si dice sul mercato immobiliare come insieme di molteplici realtà a sé stanti, io direi che nel bene e nel male purtroppo è proprio così.

Cercare di dare a tutti i costi un valore ad un immobile è quanto di più sbagliato ci sia, o meglio possiamo dire che gli immobili sicuramente hanno un costo ma il valore è proprio una misura dell'interesse che un investitore è pronto a spendere per avere quell'immobile. Purtroppo esistono casi in cui immobili nuovi e vecchi non si vendono semplicemente perché non interessano e non interesserebbero neanche se il loro prezzo fosse la metà perché è vero che chi acquista un immobile per viverci vuole, a fronte della spesa, una qualità, qualità di vita che può fare vivendo lì, che verosimilmente si misura con certe caratteristiche dell'immobile, ma è anche vero che esistono delle variabili soggettive (per esempio c'è a chi piace stare in mezzo al casino e a chi no) che condizionano molto l'acquisto (prima i diceva che se la casa piaceva si doveva comprare indipendentemente dal prezzo, ora questo ragionamento non vale più e chi spende vuole un bene che si avvicini al massimo a quello che desidera).

Niente di più sbagliato quindi parlare di valore: il valore è quanto una persona è disposta a pagare per un immobile, con tutte le considerazioni sui costi e sulle spese che vuoi, salvo poi "incappare" in persone che ragionano con un distacco estremo come me e che ti dicono che se devi spendere 600.000 euro per comprarti un appartamento, investendoli bene ci tiri fuori 26.000 euro l'anno di interessi, puoi vivere quind in affitto dove vuoi senza spese legate alla proprietà di casa e con i soldi in tasca.

Ma purtroppo (purtroppo per chi deve vendere), visti i tempi e le realtà oggettive, vedo che questi conticini cominciano a farli diverse persone

Condivido alcune parti del ragionamento, tenuto conto che una valutazione dell'immobile è possibile pronunciarla a livello statistico o per comparazione (cioe compravendite tenute per un bene di simili caratteristice) ma questo chiaramente non va preso come oro colato, in quanto entrano in campo le singole e personali valutazioni dell' aspirante acquirente ( quello che giustamente hai affermato).

Cio nonostante gli immobili comunque hanno un valore, ritengo che ogni proprietario di un bene immobile possa tranquillamente alienarlo magari non al realizzo sperato. Circa la possibilità di vendere per poi andare in locazione francamente il personale parere è sempre meglio preservarsi, nella vita quantomento il proprio focolare domestico

La classe media deve sopperire.

Il mercato immobiliare è un mercato "emozionale"... quasi il 70% delle compravendite residenziali è tra privati (questa è la vera anomalia italiana). I venditori che non adeguano i prezzi al vistoso calo della domanda forse si possono permettere la scommessa (o rischio) di un rialzo dei prezzi nel futuro. Non credo che ciò avverrà soprattutto per la scarsa o bassissima qualità degli immobili messi in vendita. Questa crisi immobiliare in Italia, almeno sul fronte dei prezzi, è stata finora di lieve entità e proprio per questo sarà molto più lunga che in altri periodi che in altri paesi. NTN medio italiano 550.000, per avere una crescita dovrebbe attestarsi verso 700.000, livello che ahimè prevedo sarà possibile solo dopo 2016.

Il trend resta pesentemente negativo e penso che nei tempi medio-lunghi le cose non cambieranno.

A questo punto è giuoco forza per i proprietari di immobili intenzionati a venderli abbassare congruamente il prezzo, in modo da incontrare la domanda dei possibili acquirenti; contrariamente, rischiano di tenersi degli immobili sfitti, assolutamente improduttivi, anzi, produttivi solo di spese: questo perchè anche il mercato degli affitti diventerà difficile, dato l'aumento vertiginoso degli immobili proposti in affitto anzichè in vendita!

Il trend è in decrescita ma i prezzi non calano mai...

E come si fa a calare i prezzi? un bene che ho pagato 100, come si fa a venderlo a 50? sono le fregature degli anni passati che ingessano il mercato

E COME SI FA A CALARE I PREZZI? UN BENE CHE HO PAGATO 100, cOME SI FA A VENDERLO A 50? SONO LE FREGATURE DEGLI ANNI PASSATI CHE INGESSANO IL MERCATO ciao enzo a parte tutte le considerazioni che gli altri hanno fatto relativamente alla perdita di valore legata semplicemente agli interessi non percepiti di un capitale bloccato, alla diminuzione di esso e alle spese, ma chi lo dice che gli immobili non possono calare di prezzo? forse il fatto che un immobile ispira una certa tranquillità, tutta da verificare, rispetto ad un numero su un deposito titoli? io credo che questa convinzione sia da sfatare, se non altro perché gli immobili, vista la loro "realtà e tangibilità", è ormai ampiamente dimostrato, possono essere utilizzati dal fisco come mezzo sicuro per prelevare denaro. La convinzione di proprietari che non accettano quindi di poterci perdere illudendosi che prima o poi la situazione ritornerà come cinque o sei anni fa (un "Poi" che più si allontana nel tempo più lascia spazio ad una sicura perdita di soldi), si ritorce contro gli stessi ai quali lo stato continua ad applicare sempre più tasse

A parte che la stragrande maggioranza delle persone vende per poi ricomprare, quindi le tasse le pagherà sempre e comunque. Per me non ha senso lucrare su un bene essenziale come la casa, ma è limitato anche pensare che qualcuno possa vendere ad un prezzo molto minore di quanto ha pagato. Piuttosto la casa me la tengo, e dove si viveva in due di può vivere anche in tre.

per commentare devi effettuare il login con il tuo account