Il 2011 è stato senz'altro un anno orribile per l'economia italiana, alle prese con un possibile default. Eppure il mercato immobiliare ha dato prova di un'insospettabile resistenza. Il centro studi di nomisma fa il punto della situazione, con un'occhio al futuro: quali mosse faranno le banche e quali sono le prospettive del settore in Italia

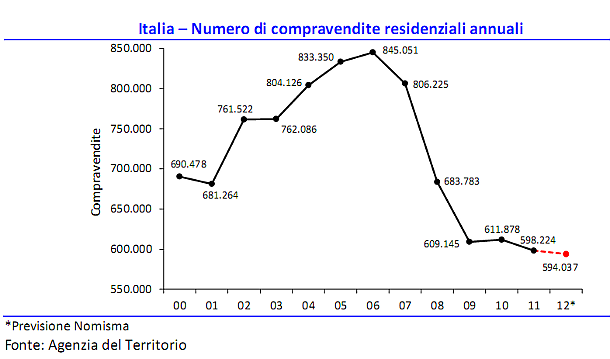

Le compravendite di abitazioni, dopo un falso segnale di miglioramento, sono tornate a scendere nel 2011, ma tutto sommato meno del previsto. Il punto debole della catena, si sa, sono i mutui troppo cari, soprattutto rispetto a dei prezzi che non si sono smossi in conseguenza. Ma evidentemente, mutui cari o no, le case si vendono. Meno, ma si vendono

Si vendono ma con difficoltà e il primo trimestre 2012 potrebbe davvero essere un disastro. Ecco le previsioni di nomisma:

- Non ci sarà nel breve periodo un rilancio del settore immobiliare e rimarrermo sui minimi registrati negli ultimi 3 anni

- Il costo dei mutui potrebbe effettivamente scendere nei prossimi mesi, ma ciò non significa che sarà facile ottenerne uno. Il mercato del lavoro è infatti oggi un'incognita maggiore. La riduzione dello spread non sarà sufficiente

- Molti proprietari, di fronte ad una domanda che non è in grado di pagare quanto essi chiedono (in quanto oggettivamente) è diminuita la capacità di spesa, sono di fronte a un bivio: abbassare il prezzo o ritirare l'immobile dal mercato

- Molti degli immobili che rimangono invenduti, di fronte agli aumenti dell'imu, potrebbero finire nel mercato degli affitti e soddisfare così la domanda abitativa che comunque è forte

Sei un privato? noi di idealista ti aiutiamo a vendere o affittare casa. Pubblica il tuo annuncio gratis

Leggi anche: prezzi fermi e sconti in crescita. Così va l'immobiliare nelle città medie

44 Commenti:

Ritirarsi assolutamente si...se si può ......meglio farlo......come in partita di calcio

Ma se mi ritiro io da questa partita.......

Sono sicuro che possa esserci qualcun altro a continuarla a giocare?.......

Sicuramente si.....perche la palla deve sempre continuare a girare......e correre....

Però devo stimolare chi entrerà al mio posto.....

E sicuramente dovrò cedergli la mia maglia......ad un prezzo accettabile......

Visto che l'ho gia usata e sudata....e il risultato potrebbe essere incerto.......

Prezzi e valori adattiamoli ai tempi che corrono......e alla partita di vita che si sta giocando.....

Altrimenti il venditore sarà stanco di giocare fino a quando non avrà piu la forza di correre e crollerà solo per non essere stato capace di scegliere il momento di una sostituzione adeguata.......per mancanza di orgoglio e presunzione.....

E il compratore resterà sempre a bordo campo....pronto per entrare......in fase di riscaldamento e magari in qualsiasi momento mentre farà stretching.....avrà un infortunio che lo porrà totalmente fuori dai giochi e da quella partita......

Bravo, salti da metafora a metafora, in questo meglio di pindaro, credo che la tua visione sia piuttosto pessimistica (il giocatore che si infortuna facendo stretching) in questo c'è qualcosa delle massime di murphy. Penso che dovremmo rimanere in tema e credo che l'immobile ha sempre mercato e che esistono sempre compratori anche infortunati

Tiziano

Mi dispiace ma non è assolutamente vero, questa è solamente un'opinione personale tra l'altro sbagliata.

Un immobile ha mercato, cioè è nel mercato, quando si vende al prezzo che viene proposto e questo varia in funzione di molte variabili.

Hai mai sentito parlare di valore di terreni che decuplicano perché da agricoli sono diventati edificabili oppure di case il cui valore è triplicato perché vicino ad esse è stata arrivata la metropolitana?

Se certi cambiamenti non fossero avvenuti il prezzo avrebbe subìto la stessa variazione?

Oggi non si tratta più di fare un buon acquisto comprando un immobile perché i prezzi di tutti gli immobili sono troppo alti rispetto alle realtà che permettono di pagarlo.

Viceversa un immobile normalmente viene valutato come un buon investimento da colui che dovendo scegliere tra l'affitto e il mutuo, preferisce la seconda soluzione che lo porterebbe comunque alla proprietà dell'immobile.

Ai prezzi di oggi invece, chi potrebbe comunque acquistarlo in contanti, non lo valuta un buon investimento per i seguenti motivi:

1) sa cosa sono costati quei risparmi che non sono raddoppiati nel giro di 3 anni come il prezzo delle case

2) sa di essere uno dei pochi a poterlo fare (sicuramente meno rispetto a 6 anni fa)

3) un capitale investito dà una rendita e non tasse e questo oggi non è un dettaglio.

Queste considerazioni sono alla base della situazione in cui versa il mercato immobiliare dopo che le banche hanno chiuso i rubinetti dei mutui

Gentile mauro

Credo che i tuoi dati statistici siano un po originali (mi riferisco ad immobili raddoppiati di prezzo in tre anni) forse questo è successo in poche realta fortunate.

Quanto alLa chimera dell'investimento defiscalizzato, oggi è puro miraggio, anche i titoli di stato sono tassati sebbene con aliquote ridotte.

Diciamo piuttosto che l'immobile non corre il rischio default al contrario di altre possibili realta

Tiziano

Le realtà fortunate sono, purtroppo, città intere.

Appartamenti per i quali si chiedeano del 2000 400 milioni di lire nel 2004 sono arrivati tranquillamente ad oltre 450.000 euro per non parlare di quelli che vendevano a 600 milioni passati ad oltre 800.000 euro.

Se vuoi te ne indico a pagine

Come si chiamano questi se non raddoppi e più di prezzo?

Per quanto riguarda gli investimenti dai retta me che ci dedico una buona fetta del mio tempo tutti i giorni: gli investimenti le cui aliquote sono passate dal 12.5% al 20% sono quelli "non di stato". Quelli di stato sono rimasti al 12.5% per attrarre gli investitori a seguito dei timori che si sono verificati all'instaurazione del governo tecnico.

Per quanto riguarda il default stai pur sicuro che prima che lo stato e le banche rimangano col cerino degli investimenti italiani in mano ipertasseranno tutto quello che c'è da tassare, in primis le case, che, per un transitorio inspiegabile, hanno costituito un bene la cui tassazione non ha avuto la benché minima coerenza col valore alle quali sono state vendute fino ad ora (in realtà il transitorio è spiegabile eccome: far arricchire i costruttori e chi ha operato in tale mercato fino a poco tempo fa quando poi è stato spremuto tutto quello che c'era da spremere e le banche si sono ritirate da questo gioco perché hanno fatto il pieno di mutui... giù con le tasse a più non posso perché chi ha legato la sua vita ad una casa farà ovviamente di tutto per tenersela... a tutti i costi, ma questo, secondo me è solo l'inizio: ne riparleremo tra un annetto)

Ma innanzitutto rilevo che sono quattro gli anni e non i tre che avevi detto e se questa la perizia che tu usi con i numeri mi immagino i restanti dati statistici. Il default della lehman brothers non ti suggerisce nulla? io non mi cullerei molto nelle tue presunte sicurezze. In uno supposto scenario catastrofico, comunque gli investitori immobiliari si troveranno un tetto sopra la testa, tu con le tue obbligazioni ci accenderai il camino (ahh dimenticavo nemmeno quello dopo la smaterializzazione dei titoli)

Tiziano

Allora si, hai ragione, non sono 3 ma 4... in effetti cambia tutto e poi gli aumenti ono più che raddoppi se proprio vogliamo dirla tutta

Gli altri dati, che tu ci creda o meno, a me non fa mlta differenza, sono il risultato di vari anni di osservazione del mercato

Beh, allora visto che sei così sicuro di quello che accadrà apriti una sezione sul il sole24ore, avrai tantissimo successo in mezzo a tutti quegli sfigati economisti che non capiscono niente. Le banche poi neanche a parlarne, quelli hanno proprio la sveglia al collo.

Per ora comunque una cosa è sicura: gli interessi che ho a fine anno sono il 150% del mio stipendio annuale, che non è basso.

Tu continua pure a prevedere il futuro, ci sentiamo alla prossima e vediamo che novità ci sono.

Io non sono sicuro di quello che accadra, (il lavoro di veggente lo lascio tutto a te, come hai evidenziato nella analisi tua precedente ), mi sono solo soffermato a confutare i tuoi ragionamenti, e valutare i rischi e vantaggi, ma evidentemente a te il punto duole e cio non ti permette di articolare un ragionamento con serenita. In ogni caso ti saluto e ti auguro lauti guadagni

Tiziano

Sinceramente non credo ci sia molto da commentare.

Prima di tutto io non sono veggente ma uno che cerca di capire come salvaguardare e dare valore ai propri risparmi.

Il fatto che mi sia orientato diversamente da chi ha sempre creduto nell'investimento immobiliare forse evidenzia un ragionamento differente, sbagliato in un certo periodo, ma per me giusto oggi.

Il lavoro di una persona che gestisce i propri risparmi prendendosi anche dei rischi è ben diverso da chi compra un immobile e che, oltre a doverlo pagare, non deve fare (o meglio è convinto lui di non dover fare) nient'altro; diverso perché deve capire quello che succede e cercare di muoversi di conseguenza, la maggior parte delle volte tentare di prevedere, esattamente il contrario di un investitore immobiliare (non dei palazzinari che hanno le idee ben chiare su cosa devono fare) e indovina perché?

Perché le persone convinte dell'investimento immobiliare non sono in grado di vedere altro, hanno le stesse convinzioni di mia nonna che ha 85 anni e che è abbastanza rinc...., convinta che quello che si è verificato dal 1940 al 2000 nel settore immobiliare è un ciclo destinato a ripetersi agli stessi ritmi: gente che parla di inflazione e non sa cosa significa, che non sa quale sia la differenza tra un'azione e un'obbligazione e le relative garanzie di rimborso. Sono persone dalle scarse capacità di analisi: non ragionano, sono persone che tirano fuori dopo 10 anni la storia dei bond argentini, di lehmann brothers o parmalat quando invece conosco diverse persone, le stesse che sostengono in modo ossessivo la validità dell'investimento immobiliare, che sono cadute nella stessa trappola dei bond argentini o prodotti bancari parmalat. Ma tutto questo a te non dice niente? no?

Beh te lo spiego io.

Poiché il lupo perde il pelo ma non il vizio, queste persone, le stesse ad essere orgogliose della loro bravura per aver investito nei soliti 4 mattoni che si rivalutano nel tempo si sono fatte infinocchiare da qualche agente bancario in giacca e cravatta sguinzagliato dalle banche per mollare questi titoli. Loro, grandi furbi, volponi del mattone, si sono sentiti altrettanto furbi quando gli si è presentato qualcuno a proporgli un un investimento all'8% annuo quando tutto il resto rendeva meno della metà. di certo non si sono domandati se l'8% potesse essere un rischio (oggi lo sanno anche i bamini dell'asilo nido che più sono alti rendimenti e maggiore è il rischio, non a caso i bund tedeschi hanno rendimenti bassissimi) oppure che potesse esserci qualcosa di strano nell'essere contattato ossessivamente da qualcuno che spaccia per conveniente agli altri qualche cosa (della serie: babbo natale esiste).

Quindi caro tiziano cominciamo col dire che i ragionamenti devono essere tali, sinceramente continuare a discutere partendo da argomenti degni di un ultracentenario con l'alzheimer mi sembra veramente una perdita di tempo, attualmente le cose cambiano nell'arco di un giorno, a farla da padrone sono le banche, i grandi problemi sono il deficit, il modo per ripianarlo, il finanziamento del debito pubblico e gli investitori: quelli che portano soldi non mattoni. Come vedi i problemi della realtà politica di oggi sono un punto di partenza per un ragionamento che è anni luce avanti rispetto ai bond argentini e agli immobili i cui prezzi sono stati tenuti troppo alti da un'evasione fiscale galoppante.... guarda caso, per concludere, le indagini fiscali sono andati di pari passo con un boom di sequestri di valuta alla frontiera con la svizzera.. Ma chissà questo sarà il frutto di una congiunzione astrale

Ciao Mauro,

Ti comunico di condividere a tratti la tua riflessione, ma credo che per poterci intendere, dovremmo spogliarci da preconcetti, e commentare asetticamente due modi diversi di investire il denaro, almeno questo dovrebbe essere lo scopo dei nostri scambi di opinione. Non ti nascondo che ci sono stati ottimi affari nel mercato azionario, ricordo gli anni 80 e 90, persone che hanno anche decuplicate le loro fortune, cosi come coloro che hanno acquistato immobili, certamente questi ultimi hanno ottenuto rendimenti inferiori. Credo pure che ci siano state delle cantonate sia nel mercato mobiliare che immobiliare. Aldilà da cio, francamente ho l'impressione (magari errata) che in questa rubbrica, attraverso alcuni scritti, si voglia far passare la forma di investimento immobiliare come roba obsoleta, antiquata, non redditizia, insomma da rottamare, naturalmente su cio, io non sono d'accordo. Ti assicuro che tua nonna nel suo modo di fare è stata parecchio piu saggia di alcuni agenti di cambio (il che è tutto dire). Un po di tradizione negli investimenti a mio parere oggi non guasterebbe, tu sarai ovviamente di tutt'altro avviso. Ti confesso e concludo che l'ultima parte del tuo intervento non sono riuscito a seguirti.

Ti saluto

Tiziano

per commentare devi effettuare il login con il tuo account