Costo del credito alle stelle. I tassi applicati dalle banche per mutui alle famiglie e prestiti alle imprese sono tornati, di fatto, sui livelli di tre anni fa, nonostante oggi il costo del denaro sia più basso di allora. A dicembre 2022, infatti, i mutui registravano un tasso medio del 3,36% e i finanziamenti alle imprese del 3,55%, con un tasso Bce al 2,5%. Oggi, il costo del denaro è sceso al 2%, quindi 50 punti base in meno rispetto a quel periodo, ma i tassi bancari risultano più alti o comunque allineati a quelli di fine 2022: 3,73% per i mutui e 3,52% per i prestiti alle imprese. È quanto segnala il Centro studi di Unimpresa

Quando si richiede un finanziamento, è utile accertarsi in anticipo sulle modalità di pagamento previste dalla banca. Ad esempio, alcuni istituti di credito prevedono l'erogazione del mutuo non contestuale al rogito: il denaro non viene versato immediatamente al venditore, bensì solo dopo il consolidamento dell'ipoteca. Per quanto l'attesa sia mediamente ridotta - massimo una ventina di giorni - ciò può comportare dei rischi: il venditore potrebbe non accettare ritardi e chiedere l'applicazione delle penali eventualmente previste dal preliminare di compravendita

Il mercato del credito immobiliare italiano si prepara a una trasformazione profonda. Entro il 2029 i mutui digitali rappresenteranno il 20% del totale del credito immobiliare, raggiungendo un valore complessivo superiore ai 13 miliardi di euro. È quanto emerge dall’Osservatorio Digital Lending 2025, realizzato da Monitor Deloitte in collaborazione con Experian e CeTIF

La Bce conferma nella riunione del 18 dicembre i tassi di interesse dello scorso ottobre. Nel dettaglio il tasso sui depositi resta al 2%, quello sui rifinanziamenti principali al 2,15% e quello sui prestiti marginali al 2,40%. Ma cosa influirà sul mercato dei mutui nel 2026 e come saranno i tassi di mutui fissi e variabili? Tutte le previsioni sul mercato mutui del responsabile di idealista/mutui Fabio Femiani

Il momento del trasferimento di proprietà rappresenta il passaggio cruciale della compravendita di un immobile. Ma cosa succede se il venditore non si presenta al rogito? In caso di ritardi o assenze, l'acquirente può approfittare di diverse tutele: oltre alla diffida, per intimare la controparte a presentarsi, può infatti richiedere il risarcimento del danno subito, la restituzione della caparra e, nei casi gravi, anche il passaggio di proprietà per via giudiziale. Le parti sono infatti tenute al rispetto degli obblighi sottoscritti, soprattutto in presenza di un preliminare

Per coloro che necessitano di somme di denaro aggiuntive, e possiedono già una casa di proprietà, esistono delle soluzioni finanziarie alternative ai prestiti personali. Fra queste, vi rientra il mutuo liquidità: un finanziamento ancorato a un’ipoteca su un immobile, da utilizzare senza obbligo di motivarne la destinazione

La possibilità di poter modificare un finanziamento nel tempo è fondamentale, soprattutto se si verificano mutate condizioni reddituali o si registra un andamento più favorevole dei tassi. Ma quante volte si può rinegoziare il mutuo? Non esistono vincoli di legge sul numero di operazioni, tuttavia la banca potrebbe rifiutare richieste ripetute, poiché indice di instabilità nella gestione del debito. Inoltre, è utile valutare anche altre opzioni, come la sostituzione o la surroga del mutuo, che potrebbero garantire condizioni migliori

L'acquisto o la ristrutturazione di immobili commerciali impone di prendere in considerazione i relativi oneri fiscali. Ad esempio, l'imposta sostitutiva del mutuo per un immobile commerciale, pari allo 0,25% dell'importo erogato e prevista per l'acquisto, la costruzione o la ristrutturazione di locali strumentali all'attività professionale. Il tributo viene versato direttamente dalla banca al momento dell'accensione del finanziamento, la somma viene poi sottratta dall'importo totale del mutuo effettivamente concesso

La decisione di acquistare casa insieme al partner, o a un familiare, permette di optare per un finanziamento condiviso. Eppure nel tempo i rapporti possono cambiare, tanto da rendere necessaria una nuova valutazione degli obblighi condivisi. Ma come svincolarsi da un mutuo cointestato? Le alternative sono diverse - la vendita dell'immobile, l'estinzione del mutuo, l'accollo del finanziamento, la surroga e la sostituzione - ma sono soggette a verifica da parte della banca, per valutare l'effettiva solvibilità del mutuo

L’analisi più recente di Bankitalia, aggiornata a settembre 2025, conferma un trend ormai consolidato: i tassi di interesse sui nuovi mutui per l’acquisto di abitazioni continuano a crescere, segnalando un ulteriore irrigidimento delle condizioni di credito per le famiglie italiane. I dati mostrano un TAEG che tocca il 3,71%. Le famiglie italiane si trovano così a fronteggiare rate più pesanti e minore accessibilità al credito

Pianificare un investimento immobiliare può essere impresa ardua, se vi sono dei debiti pregressi non correttamente saldati. In presenza di una segnalazione al CRIF, il mutuo potrebbe essere bocciato dalla banca: un cattivo pagatore rappresenta infatti un soggetto ad alto rischio d'insolvenza. Per questa ragione, è utile attendere la cancellazione dal database - generalmente tra i 12 e i 36 mesi, a seconda di quanto grave sia l'irregolarità - prima di procedere alla richiesta del mutuo o, ancora, trovare forme alternative di finanziamento

Prima di acquistare un immobile, è sempre indispensabile valutare le opzioni di finanziamento a propria disposizione. Oltre ai classici mutui ipotecari, si può valutare di comprare casa con la cessione del quinto: un'opzione che permette di cedere fino al 20% del proprio stipendio netto mensile, per finanziare spese varie, tra cui anche investimenti immobiliari. Pur trattandosi di un finanziamento non finalizzato, bisogna però considerarne i limiti: la durata non può infatti superare i 10 anni e, in media, gli interessi sono più elevati rispetto ai classici mutui

La Bce ha confermato nella riunione del 30 ottobre i tassi di interesse. In particolare il tasso sui depositi è rimasto al 2%, di quello sui rifinanziamenti principali al 2,15% e di quello sui prestiti marginali al 2,40%. I commenti di idealista/mutui e degli esperti finanziari sulle eventuali ripercussioni sul mercato dei mutui casa in Italia

Nel 2024 il mercato dei mutui ipotecari in Italia ha segnato una significativa ripresa, dopo due anni complicati per il credito garantito da immobili. Secondo i dati raccolti dall’Agenzia delle Entrate tramite l’Osservatorio del Mercato Immobiliare, il capitale complessivamente erogato ha superato i 108,8 miliardi di euro, con una crescita annua del +21,5% rispetto al 2023

Per chi ha già sottoscritto un finanziamento immobiliare, la possibilità di effettuare ristrutturazioni o di acquistare altri immobili impone la disponibilità di liquidità aggiuntiva. A questo scopo, il mutuo integrativo si rivela decisamente utile: prevede infatti l'erogazione di un secondo finanziamento, tramite l'iscrizione di un'ipoteca di secondo grado sull'immobile principale. È ideale quando le condizioni del primo mutuo sono molto vantaggiose e non si desidera, di conseguenza, procedere alla sua modifica

Il mercato dei mutui in Italia continua a correre. Nei primi nove mesi del 2025 la domanda complessiva di finanziamenti per l’acquisto di abitazioni ha registrato un aumento del 16,4% rispetto allo stesso periodo del 2024, confermandosi su livelli record. Il solo mese di settembre ha segnato un incremento del 7,6%, mentre il picco dell’anno si è registrato a gennaio con quasi un +27%, secondo i dati del Sistema di Informazioni Creditizie EURISC di CRIF

Prima di sottoscrivere un finanziamento immobiliare, è indispensabile avere ben chiare le condizioni del contratto. Per questo, spesso la banca consegna la minuta del mutuo prima del rogito: si tratta di un documento preparatorio, una sorta di bozza del contratto, che riporta tutte le condizioni e le clausole che si andranno a sottoscrivere. Questo strumento permette al mutuatario di effettuare verifiche, ed eventualmente confronti con altre banche. Al momento della stipula dell'atto notarile, la minuta perde le sue funzioni, sostituita dal contratto finalizzato

Per chi ha ottenuto un finanziamento immobiliare, o si appresta a richiederlo a breve, le modifiche occupazionali non devono essere sottovalutate. Ad esempio, la banca può procedere alla revoca del mutuo per cambio di lavoro? Di norma, il passaggio a una nuova occupazione non è una condizione sufficiente per revocare il finanziamento, a meno che non si verifichino gravi inadempienze nel pagamento delle rate. Diverso è però il caso di chi cambia lavoro prima di richiedere un mutuo: potrebbe essere più difficile ottenere l'erogazione del finanziamento.

Anche per chi ha trovato lavoro da poco, la possibilità di lanciarsi in un investimento immobiliare è interessante. Ma è possibile ottenere un mutuo durante il periodo di prova? In linea generale, le banche richiedono una certa stabilità reddituale e lavorativa, affinché il finanziamento possa essere approvato. Un contratto in prova, di conseguenza, rappresenta un profilo di rischio d'insolvenza molto elevato per gli stessi istituti di credito. Tuttavia, in presenza di garanzie solide e di una dichiarazione o un impegno formale dal datore di lavoro, il mutuo può essere concesso

In caso di mutuo cointestato, a chi spetta la detrazione degli interessi? A fornire chiarimenti in merito è il Fisco, che ha spiegato cosa accade in particolare quando un coniuge è fiscalmente a carico. Si ricorda, che il mutuo cointestato è un finanziamento in cui due o più persone si impegnano a rimborsare il debito contratto con la banca, i cointestatari sono responsabili in solido del pagamento delle rate. A regolarne gli aspetti contrattuali è il D.Lgs 385/1993 (Testo Unico Bancario)

In un contesto economico caratterizzato da necessità in continua evoluzione per le famiglie, rimanere legati a un vecchio finanziamento può essere limitante per molti. Per coloro che cercano condizioni migliori, e necessitano anche di liquidità aggiuntiva, il rifinanziamento del mutuo è un'opzione da valutare: permette di estinguere il debito precedente e di ottenere un nuovo piano di ammortamento, con somme extra di denaro, ad esempio da investire in una ristrutturazione. Diverso dalla surroga e dalla sostituzione del mutuo, il rifinanziamento può avvenire con la propria banca o con un terza

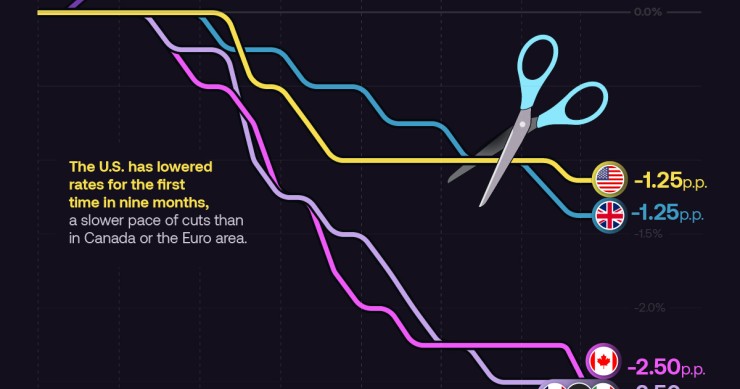

Per la prima volta in nove mesi, la Fed ha abbassato i tassi.

Per chi ha sottoscritto un finanziamento per l'acquisto di un immobile, la possibilità di saldare in anticipo il debito con la banca è certamente interessante. L'estinzione anticipata del mutuo consiste nella restituzione del capitale residuo prima della scadenza naturale del contratto. Se totale, comporta la chiusura di ogni onere con la banca e la decadenza dell'ipoteca. Se parziale, può portare a una riduzione dell'importo delle rate o della durata del contratto, a seconda delle preferenze del mutuatario. Per i mutui sottoscritto dopo il 2007, non sono normalmente dovute delle penali

L’analisi dell’andamento dei tassi sui mutui in Italia tra il 2022 e il 2025 mostra in modo chiaro come la politica monetaria della Banca centrale europea si trasmetta – con tempi e modalità diverse – al mercato del credito alle famiglie.

La Bce conferma i tassi di interesse lasciandoli invariati. La riunione dell’11 settembre 2025 ha visto la conferma del tasso sui depositi al 2%, di quello sui rifinanziamenti principali al 2,15% e di quello sui prestiti marginali al 2,40%. I commenti di idealista/mutui e degli esperti finanziari su quali saranno le conseguenze sui mutui casa in Italia

Ricevi le nostre ultime notizie nella tua email Iscriviti