Bonus ristrutturazione per un immobile F4, cosa dice l'Agenzia delle Entrate

E' possibile beneficiare del bonus ristrutturazione per un immobile accatastato come F4? Vediamo quanto chiarito dall'Agenzia delle Entrate

Agevolazione prima casa, quando è possibile la sospensione causa Covid

In seguito alla diffusione del Covid, il decreto Liquidità ha previsto la sospensione dei termini per l'agevolazione prima casa con l'obiettivo di evitare la decadenza dai benefici. Ma bisogna fare attenzione ai casi in cui è possibile. Vediamo quanto chiarito in merito dall'Agenzia delle Entrate.

Consultazione dei dati catastali e ipotecari, ecco la guida

La Direzione Regionale della Sardegna dell'Agenzia delle Entrate ha realizzato una guida su come effettuare la consultazione dei dati catastali e ipotecari. Vediamo di cosa si tratta

Agevolazione prima casa, i chiarimenti dell'Agenzia delle Entrate sull'alienazione

Per poter beneficiare dell'agevolazioni prima casa è importante procedere all'alienazione dell'immobile preposseduto entro un anno dal nuovo acquisto. Ma ci sono casi particolari, come quello affrontato dall'Agenzia delle Entrate con la risposta n.

Bonus ristrutturazione del 50% e cessione del credito, i chiarimenti del Fisco

Il Fisco interviene sul tema bonus ristrutturazione del 50% e cessione del credito. Vediamo quanto chiarito in relazione alla possibilità di cedere il credito a un familiare

Sismabonus per l'acquisto di case antisismiche, possibile l'asseverazione con il vecchio modello

Nuovi chiarimenti da parte dell'Agenzia delle Entrate in merito al sismabonus per l'acquisto di case antisismiche. Vediamo quanto precisato

Credito d'imposta affitti commerciali, via libera con la fideiussione bancaria

Con la risposta n. 185, l'Agenzia delle Entrate ha spiegato che è possibile il credito d'imposta per gli affitti commerciali con la fideiussione bancaria. Scopriamo nello specifico quanto spiegato

Bonus affitti per locali non commerciali, che differenza tra pubblico e privato?

Il credito d’imposta sui canoni di affitto (il cosiddetto bonus affitti), pari al 60% del canone mensile di locazione o leasing, si applica anche a enti non commerciali pubblici o solo ai privati? Ecco la risposta dell’Agenzia delle Entrate

Bonus affitti enti non commerciali, i chiarimenti dell'Agenzia delle Entrate

Con la risposta n. 169 l'Agenzia delle Entrate ha offerto chiarimenti in merito al bonus affitto per gli enti non commerciali. Vediamo quanto chiarito

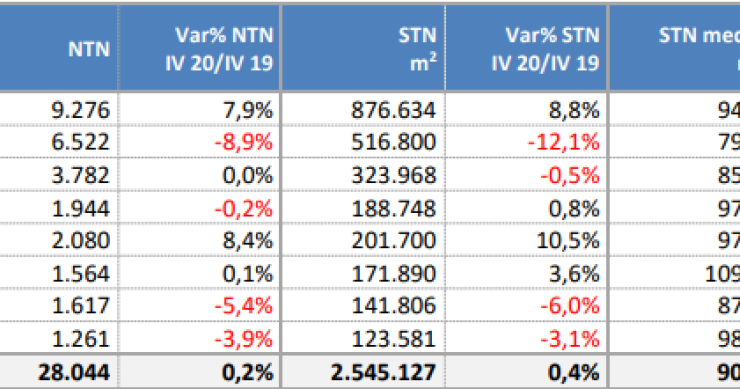

OMI, lieve crescita delle compravendite nelle grandi città nel IV trim 2020

Se le compravendite di abitazioni nel IV trimestre del 2020 fanno registrare un aumento dell'8,8%, il dato riferito alle otto principali città è di poco superiore allo zero (+0,2%).

Bonus facciate 2021, l'Agenzia delle Entrate sugli interventi in un edificio all'interno di un chiostro

Nuovi chiarimenti da parte dell'Agenzia delle Entrate in merito al bonus facciate 2021. In esame, questa volta, un edificio la cui facciata messa a nuovo non è visibile dalla strada, ma dal chiostro interno. Vediamo quanto spiegato

Comunicazione delle spese di ristrutturazione edilizia e risparmio energetico, aggiornato il software

E' stato aggiornato dall'Agenzia delle Entrate il software di compilazione "Spese di ristrutturazione edilizia e risparmio energetico su parti comuni condominiali". Si tratta della versione 1.0.3 del 03/03/2021

Modello 730/2021, arrivano le specifiche tecniche dell'Agenzia delle Entrate

Col provvedimento del 15 febbraio 2021 l’Agenzia delle Entrate rende note le specifiche tecniche per l’invio del modello 730/2021. Ecco quali sono gli strumenti e le istruzioni anche per sostituti d’imposta, Caf e professionisti

Spid, Cie, Cns obbligatori per l'accesso ai servizi dell'Agenzia delle Entrate

Dal 1º marzo i vecchi pin vanno in soffitta.

Sconto in fattura per il superbonus 110: le ultime notizie dall'Agenzia delle entrate

Per quanto riguarda lo sconto in fattura legato al superbonus 110 per cento, l'Agenzia delle Entrate ha chiarito che per determinare il momento di sostenimento delle spese è possibile fare riferimento alla data di emissione della fattura da parte del fornitore

Supercondominio e superbonus, i chiarimenti dell'Agenzia delle Entrate

In un supercondominio, possono beneficiare del superbonus i condòmini che effettuano, oltre alla riqualificazione della centrale termica a servizio di tutti gli edifici del complesso, anche l'isolamento termico delle facciate e del tetto dai quali conseguirà la diminuzione di due classi energetiche degli edifici interessati. A chiarirlo l'Agenzia delle Entrate

Superbonus 110 per interventi di demolizione e ricostruzione iniziati prima del dl Rilancio

E' possibile beneficiare del superbonus 110 per cento per interventi di demolizione e ricostruzione inziati prima del decreto Rilancio? E come regolarsi per la compilazione degli attestati di prestazione energetica, ante e post? Vediamo quanto chiarito dall'Agenzia delle Entrate

Muro di contenimento condominiale, quando è possibile il superbonus per la ricostruzione

Per la ricostruzione del muro di contenimento condominiale è possibile usufruire del superbonus 110 per cento. A patto però che gli interventi siano funzionali all'adozione di misure antisismiche. Ecco quanto chiarito dall'Agenzia delle Entrate

Superbonus 110 per non residenti, i chiarimenti dell'Agenzia delle Entrate

Come funziona il superbonus 110 per cento per i non residenti? E' possibile beneficiare dell'agevolazone e in che modo? A fornire chiarimenti è l'Agenzia delle Entrate

Superbonus 110 per un edificio con due abitazioni e unico proprietario, cosa dice l'Agenzia dell'Entrate

E' possibile usufruire del superbonus 110 per cento per un edificio con due abitazioni e un unico proprietario? Sulla questione è intervenuta l'Agenzia delle Entrate. Vediamo quanto chiarito

Superbonus e riqualificazione energetica globale, i chiarimenti dell'Agenzia delle Entrate

Per la riqualificazione energetica globale di un edificio si può usufruire del superbonus? Una domanda alla quale ha risposto l'Agenzia delle Entrate. Vediamo dunque quanto chiarito

Credito d'imposta per il riacquisto prima casa, i chiarimenti dell'Agenzia delle Entrate

Come funziona il credito d'imposta per il riacquisto della prima casa? Sul tema ha offerto chiarimenti l'Agenzia delle Entrate, che ha evidenziato anche alcuni casi particolari

Rettifica della rendita catastale, a quali condizioni può avvenire?

Se l’Agenzia delle Entrate rettifica la rendita catastale di un immobile, deve farlo fornendo adeguate motivazioni e in un lasso di tempo accettabile, per garantire il diritto di verifica e di replica al proprietario dell’immobile stesso. E’ questa la sostanza della sentenza 2866/4/2020 della Ctr Calabria, depositata il 2 novembre scorso

Bonus mobili con impianto fotovoltaico, cosa dice il Fisco

E' possibile usufruire del bonus mobili in caso di installazione di un impianto fotovoltaico? Quali sono le disposizioni per l'anno in corso? A fornire chiarimenti è il Fisco

Contributo a fondo perduto per le locazioni abitative, i chiarimenti dell'Agenzia delle Entrate

L'Agenzia delle Entrate ha fornito chiarimenti in merito al contributo a fondo perduto per le locazioni abitative. Secondo quanto spiegato, ad essere interessati sono tutti i contribuenti, sia soggetti Irpef sia Ires